Mapeamos quais gestoras e fundos estão mais expostos ao emissor que publicou o balanço nos últimos segundos do prazo.

3 minutos de leitura

A Aegea Saneamento publicou seu balanço de 2025 na noite de sexta-feira (11/4), próximo da meia-noite, após semanas de adiamentos que levaram a rebaixamentos de rating, queda nos preços das debêntures e um alerta real de vencimento antecipado de dívidas. Se não tivesse publicado, poderia ter acionado cláusulas de default em centenas de milhões de reais em debêntures.

O mercado de crédito acompanhou de perto. Nós fomos atrás dos dados da CVM para responder uma pergunta simples: quem está exposto?

O que aconteceu

A Aegea adiou a divulgação do resultado múltiplas vezes desde março, citando revisões contábeis e reapresentação dos números de 2024. A KPMG, auditora da empresa, mudou a interpretação sobre temas relevantes da DRE, o que levou à reabertura de balanços desde 2020.

Risco concreto: A S&P alertou que, caso o balanço não fosse publicado dentro do prazo de cura de sete dias úteis previsto nas debêntures, poderia haver vencimento antecipado de até R$ 1,1 bilhão em dívida — com risco de cross-default nos bonds internacionais.

O balanço saiu. Mas a conta do estresse ficou: S&P e Fitch rebaixaram o rating para níveis especulativos, os bonds atingiram mínimas históricas e debêntures como a AEGPB5 viram seus spreads saltar de CDI+1,80% na emissão para CDI+4,49% no secundário.

O impacto nos spreads

Os spreads das debêntures do grupo abriram significativamente nos últimos 30 dias. As emissões da holding foram as mais afetadas, mas as subsidiárias também sofreram:

Emissão | Emissor | Incent. | Spread | Var. 30D |

|---|---|---|---|---|

AEGE16 | Equipav Saneamento | Não | 7,86% | +4,51% |

AEGE17 | Equipav Saneamento | Não | 7,57% | +4,15% |

AEGP17 | Aegea Saneamento | Não | 5,77% | +4,13% |

AEGPB3 | Aegea Saneamento | Não | 5,90% | +3,58% |

RIS412 | Águas do Rio 4 SPE | Sim | 3,73% | +3,48% |

RISP14 | Águas do Rio 1 SPE | Sim | 3,30% | +3,01% |

RIS414 | Águas do Rio 4 SPE | Sim | 3,15% | +2,88% |

AEGPA4 | Aegea Saneamento | Não | 5,11% | +2,83% |

AEGPB5 | Aegea Saneamento | Não | 4,65% | +2,46% |

AEGP19 | Aegea Saneamento | Não | 4,06% | +2,37% |

RIS422 | Águas do Rio 4 SPE | Sim | 2,75% | +2,33% |

RISP12 | Águas do Rio 1 SPE | Sim | 2,57% | +2,32% |

RISP22 | Águas do Rio 1 SPE | Sim | 2,65% | +2,27% |

RIS424 | Águas do Rio 4 SPE | Sim | 2,56% | +2,13% |

AEGPB7 | Aegea Saneamento | Não | 4,27% | +2,01% |

AEGPA9 | Aegea Saneamento | Não | 4,25% | +1,71% |

RISP24 | Águas do Rio 1 SPE | Sim | 2,13% | +1,68% |

CCLS11 | Regenera Rio | Sim | 1,50% | +1,01% |

AEGPA8 | Aegea Saneamento | Sim | 2,35% | +0,53% |

PRLG17 | Prolagos | Não | 1,47% | +0,51% |

GSTS24 | Águas de Teresina | Sim | 0,59% | +0,48% |

RSAN25 | Cia Riograndense de Saneamento | Não | 2,46% | +0,46% |

GSTS14 | Águas de Teresina | Sim | 0,15% | +0,43% |

RSAN44 | Cia Riograndense de Saneamento | Sim | 0,09% | +0,43% |

RSAN26 | Cia Riograndense de Saneamento | Sim | 0,41% | +0,39% |

PSAN13 | Parsan | Não | 2,53% | +0,38% |

RSAN15 | Cia Riograndense de Saneamento | Não | 2,30% | +0,22% |

RSAN16 | Cia Riograndense de Saneamento | Sim | 0,14% | +0,17% |

ADPA21 | Águas do Pará A | Não | 2,46% | +0,14% |

PSAN23 | Parsan | Não | 2,31% | +0,14% |

RSAN34 | Cia Riograndense de Saneamento | Sim | −0,37% | +0,06% |

ABSP12 | Águas de Bombinhas | Não | 1,49% | −0,09% |

Dados de mercado: Spreads e variações extraídos do Credit Guide com referência em 13/04/2026. Emissões indexadas ao CDI e ao IPCA. 12 emissões do grupo não possuem precificação pela ANBIMA.

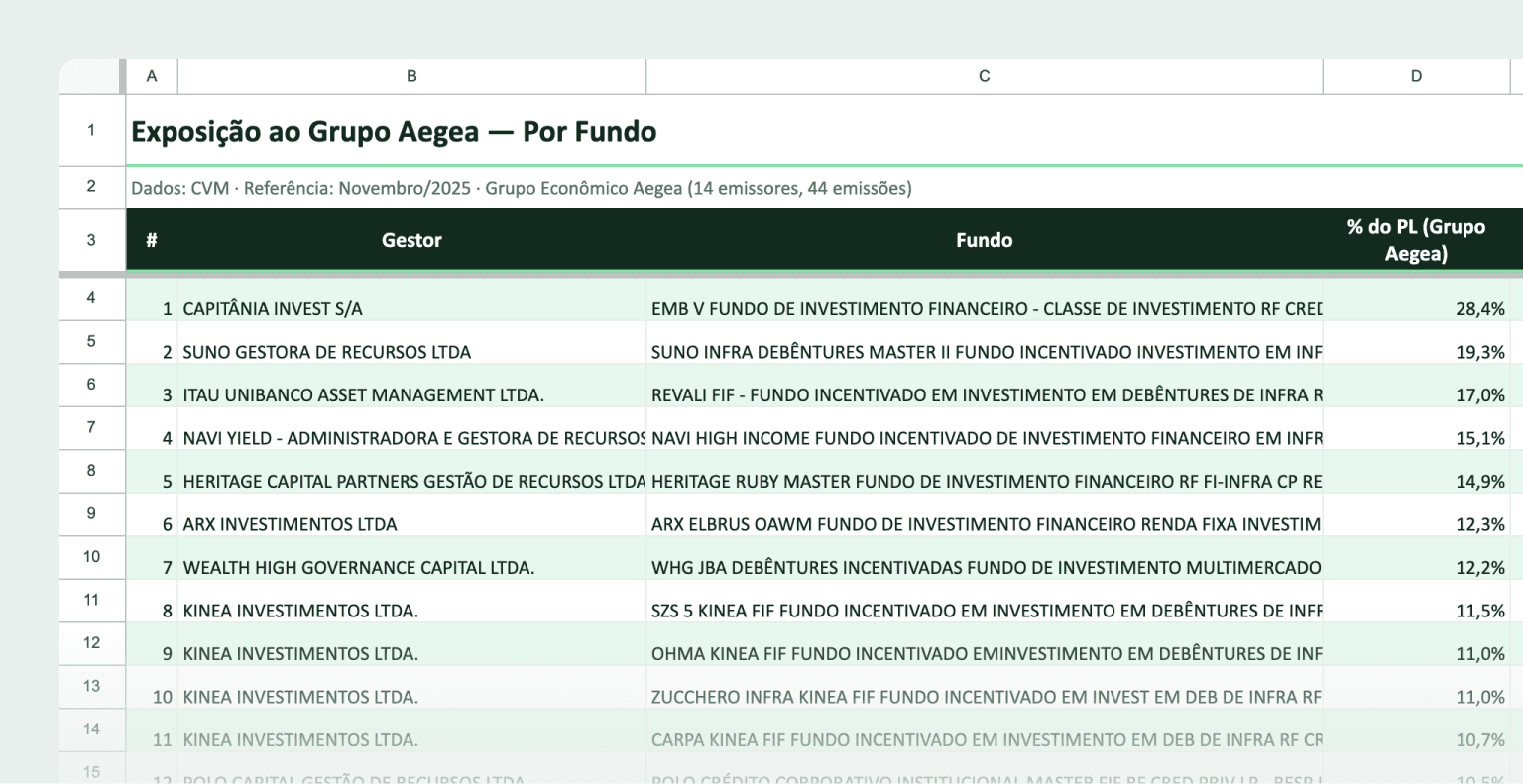

O mapa da exposição

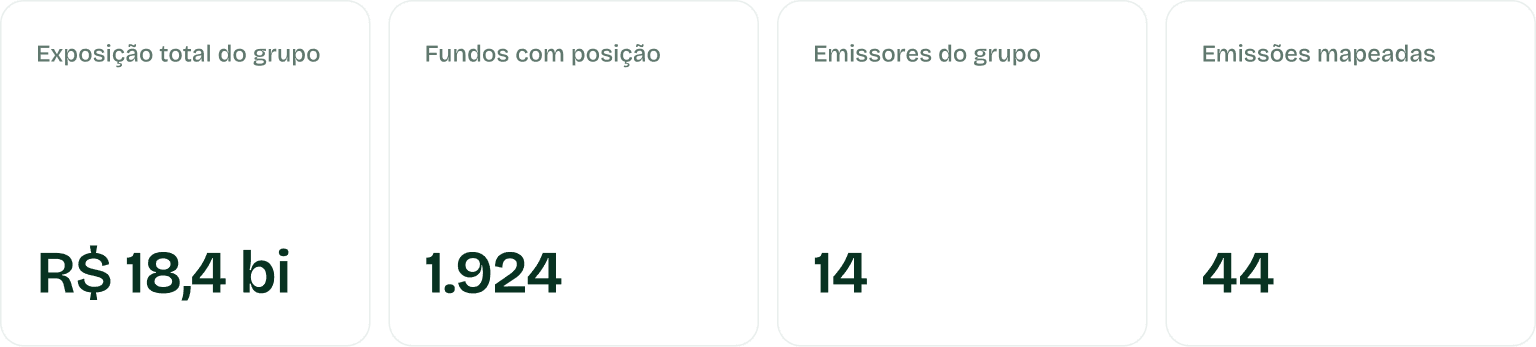

Usando a funcionalidade de posições de fundos do Credit Guide, consolidamos as posições em 44 emissões de 14 emissores do grupo econômico Aegea — incluindo subsidiárias como Cia Riograndense de Saneamento, Parsan, Águas Guariroba, Águas do Rio, Prolagos, Águas de Teresina, entre outras. Os dados são da CVM de novembro de 2025, o mês mais recente com dados completos.

Somente a holding Aegea Saneamento responde por R$ 6,1 bi em 14 emissões. As subsidiárias adicionam outros R$ 12,3 bi, com destaque para Cia Riograndense de Saneamento (R$ 2,6 bi), Parsan (R$ 2,2 bi), Águas do Rio 4 SPE (R$ 2,1 bi), Águas Guariroba (R$ 1,8 bi) e Águas do Rio 1 SPE (R$ 1,6 bi).

Importante: Os dados refletem as carteiras de novembro/2025 — antes dos rebaixamentos e do estresse recente. As posições atuais podem ter mudado.

Baixe a planilha completa

1.924 fundos, 14 emissores, 44 emissões — consolidação por fundo, por gestor, por emissor e por emissão, ordenado por % do PL. Dá para ver exatamente quais emissões cada fundo e gestora têm posição.