O monitoramento de 28 indicadores de crédito identificou a deterioração da Raízen meses antes das agências de rating — e do próprio mercado secundário.

9 minutos de leitura

Em março de 2026, a Raízen protocolou a maior recuperação extrajudicial da história do país — R$ 65 bilhões em dívidas. A S&P rebaixou o rating para Selective Default. Mas para quem acompanhava os indicadores de crédito no Credit Guide, os sinais de alerta já eram claros desde agosto de 2025 — meses antes das agências de rating e do próprio mercado secundário reagirem.

Este artigo mostra como o monitoramento estruturado de indicadores de crédito teria permitido identificar a deterioração da Raízen com antecedência, e como o Credit Guide foi projetado para tornar esse tipo de análise acessível e prática.

O problema: informação fragmentada, reação tardia

Acompanhar o risco de crédito de um emissor no Brasil exige cruzar dezenas de fontes — demonstrativos financeiros na CVM, taxas indicativas na ANBIMA, ações de rating de três agências diferentes, escrituras de emissão com cláusulas de vencimento antecipado. Na prática, a maioria dos profissionais depende de relatórios pontuais ou reage apenas quando o downgrade já aconteceu.

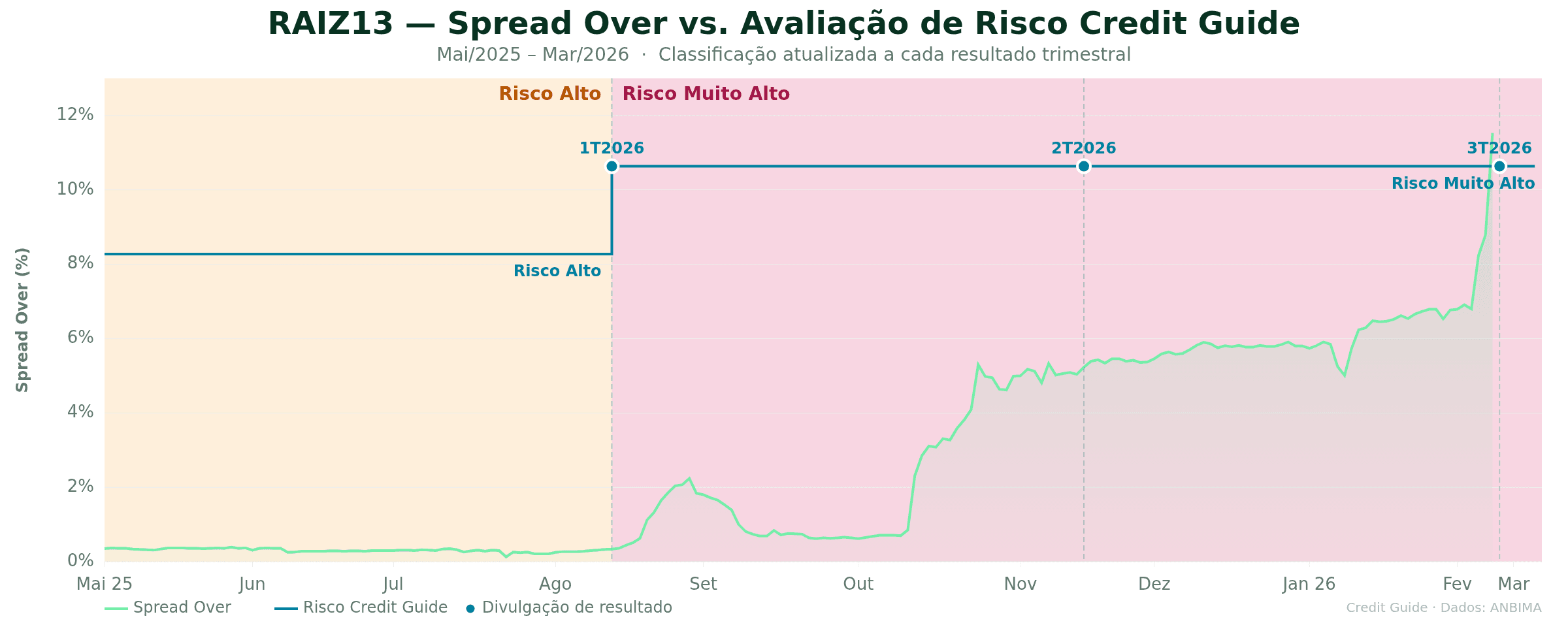

No caso da Raízen, as agências de rating só formalizaram o primeiro rebaixamento na escala nacional em dezembro de 2025. O mercado secundário começou a precificar o risco em agosto. Mas a deterioração nos fundamentos da empresa já era visível nos indicadores de crédito do resultado do 1T2026, divulgado em 13 de agosto de 2025 — quando o spread da RAIZ13 ainda estava em 0,25%.

A pergunta central: como capturar esses sinais de forma sistemática, sem depender de análise manual emissor por emissor?

28 indicadores, uma classificação

O Credit Guide monitora 28 indicadores de crédito para cada emissor — cobertura de juros, alavancagem, liquidez corrente, geração de caixa, margem operacional, entre outros — e os consolida em uma classificação simples de risco: Risco Muito Baixo, Risco Baixo, Risco Médio, Risco Alto e Risco Muito Alto.

A classificação é atualizada automaticamente a cada resultado trimestral. Não é uma opinião subjetiva — é o resultado da análise quantitativa de múltiplas dimensões do balanço e do fluxo de caixa do emissor.

No caso da Raízen, a classificação já era Risco Alto antes da divulgação do 1T2026. Após o resultado — que revelou alavancagem acima de 5x, queima de caixa acelerada e prejuízo de R$ 1,8 bilhão — o sistema reclassificou automaticamente para Risco Muito Alto, onde permaneceu até o pedido de recuperação extrajudicial.

Antecipação: A mudança de classificação aconteceu em 13 de agosto de 2025. O primeiro spike de spread no mercado secundário veio 7 dias úteis depois, em 20 de agosto. As agências de rating só reagiram em outubro (Moody's) e dezembro (S&P). O Credit Guide antecipou ambos.

Fluxo de caixa calculado automaticamente

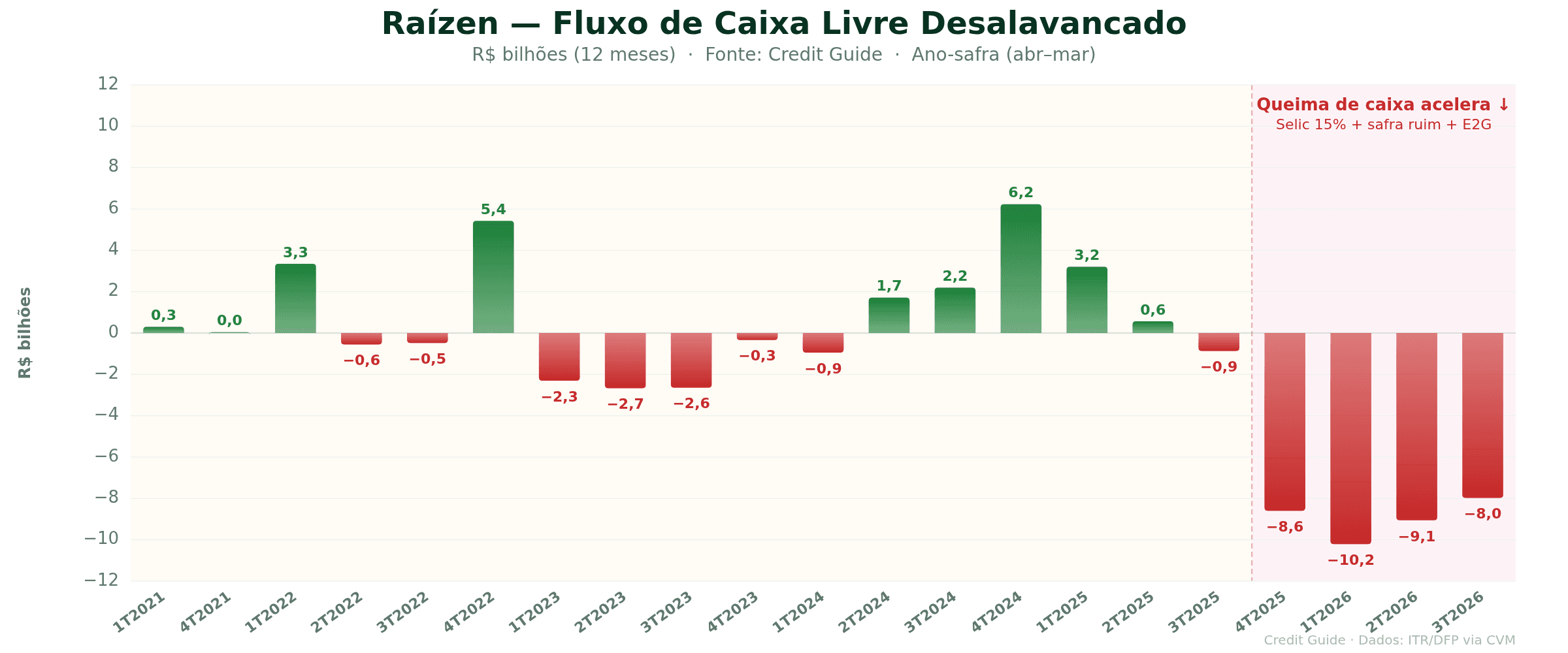

Um dos indicadores mais relevantes no caso Raízen foi o Fluxo de Caixa Livre Desalavancado — que mede a capacidade real da empresa de gerar caixa antes do serviço da dívida.

No Credit Guide, esse indicador é calculado de forma automática a partir dos demonstrativos financeiros publicados na CVM. O sistema classifica cada linha do demonstrativo de fluxo de caixa e do balanço patrimonial, identificando e separando os componentes operacionais dos financeiros. Isso elimina a necessidade de o analista abrir planilhas, reclassificar linhas manualmente e recalcular o indicador a cada trimestre.

O resultado é visível no gráfico abaixo: a Raízen saiu de uma geração positiva de R$ 6,2 bilhões no 4T2024 para uma queima de R$ 10,2 bilhões no 1T2026. A inversão foi abrupta e visível trimestre a trimestre — mas só para quem estava monitorando.

Na prática: ter esse dado calculado e atualizado automaticamente a cada ITR/DFP publicado é a diferença entre identificar uma deterioração em tempo real e descobrir quando já virou notícia.

Spreads e emissões em um único lugar

Além dos indicadores fundamentalistas, o Credit Guide consolida os spreads de mercado secundário das debêntures, CRIs e CRAs de cada emissor, permitindo acompanhar a percepção de risco do mercado em tempo real.

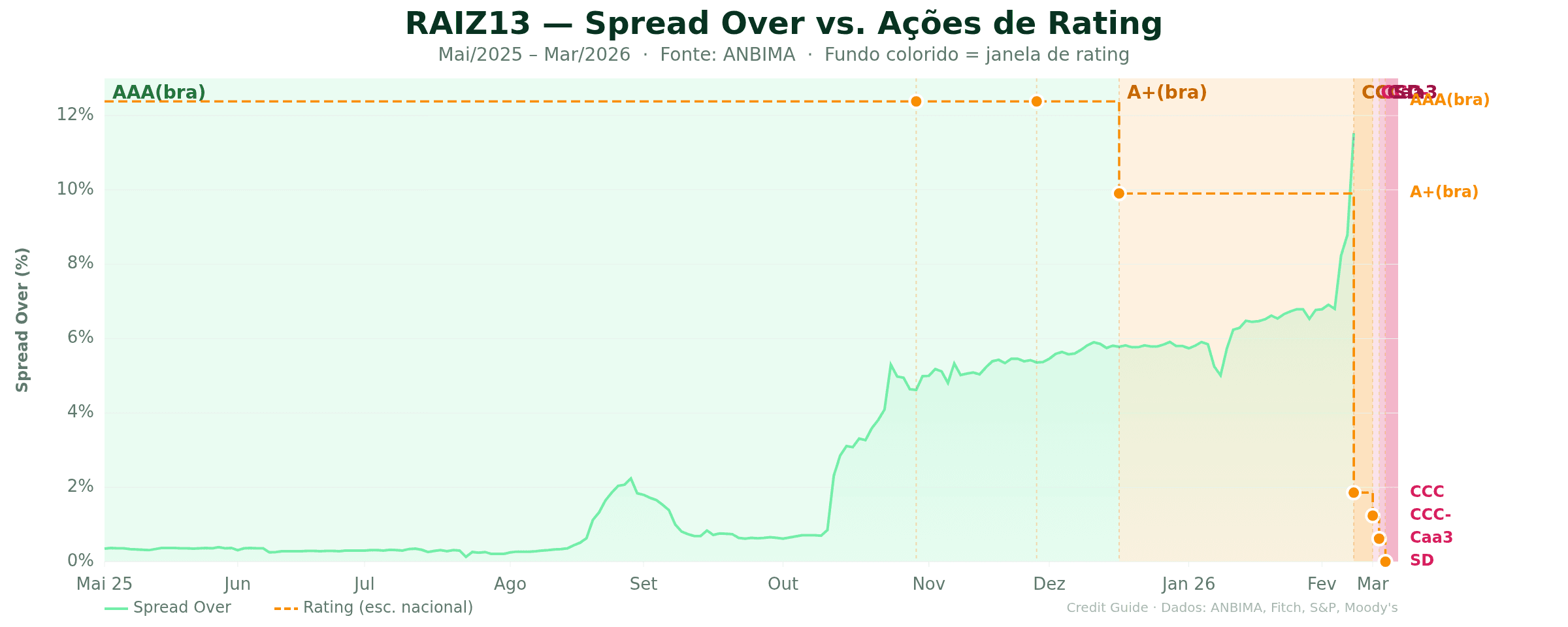

No caso da RAIZ13, o spread over NTN-B saltou de 0,35% em maio de 2025 para 11,53% em fevereiro de 2026 — o último dia em que a ANBIMA precificou o título. Esse movimento foi claramente visível no painel do Credit Guide, onde o spread é exibido junto com a classificação de risco e os eventos de rating, permitindo correlacionar os três em uma única visão.

O sistema também organiza informações sobre as emissões ativas de cada emissor — incluindo cláusulas de vencimento antecipado (triggers) vinculadas a rating, indicadores financeiros ou eventos de inadimplência. No caso da Raízen, foi justamente um trigger de rating que precipitou a recuperação extrajudicial: o rebaixamento da Moody's para Caa3 em 10 de março acionou cláusulas contratuais, forçando a empresa a antecipar o pedido de RE para a mesma noite — antes que credores pudessem exigir a antecipação dos vencimentos.

Visibilidade sobre gatilhos: ter acesso às cláusulas de vencimento antecipado antes que sejam acionadas é o tipo de vantagem que separa o monitoramento proativo da gestão reativa de crédito.

A cronologia completa: do AAA ao default

Para registro, esta é a sequência de eventos de rating da Raízen entre outubro de 2025 e março de 2026:

30/10/2025 — Moody's coloca em revisão para rebaixamento (spread já em 4,62%)

27/11/2025 — Moody's rebaixa para Ba1, perda de grau de investimento (spread: 5,36%)

Dez/2025 — S&P rebaixa de brAA para brA+, 1º corte na escala nacional (spread: 5,78%)

09/02/2026 — Triplo downgrade: Fitch de AAA para CCC, S&P de brAA+ para brCCC+, Moody's de Ba1 para Caa1 (spread: 11,53%)

10/02/2026 — ANBIMA para de precificar o título

05/03/2026 — S&P rebaixa para CCC-

10/03/2026 — Moody's rebaixa para Caa3, acionando triggers → RE protocolada na mesma noite

12/03/2026 — S&P rebaixa para SD (Selective Default)

O plano de RE envolveu R$ 65,1 bilhões, com standstill de 90 dias e adesão inicial de 47,2% dos credores. O plano contempla capitalização de R$ 4 bilhões (Shell + família Ometto), conversão de dívida em equity e venda de ativos.

O que o caso Raízen ensina

A transição de AAA para default em menos de cinco meses não é um evento normal — mas os sinais estavam visíveis para quem tinha as ferramentas certas. A classificação de risco do Credit Guide mudou para "Risco Muito Alto" semanas antes do mercado secundário reagir e meses antes das agências de rating formalizarem o colapso.

A lição que fica com o caso da Raízen é incômoda: em crédito privado, quem ainda depende de ratings, notícias e leitura manual de documentos quase sempre chega atrasado. Hoje, ter indicadores, spreads e cláusulas monitorados de forma consolidada e automatizada não é mais diferencial — é o mínimo para não operar em desvantagem.