Panorama Semanal

7 minutos de leitura

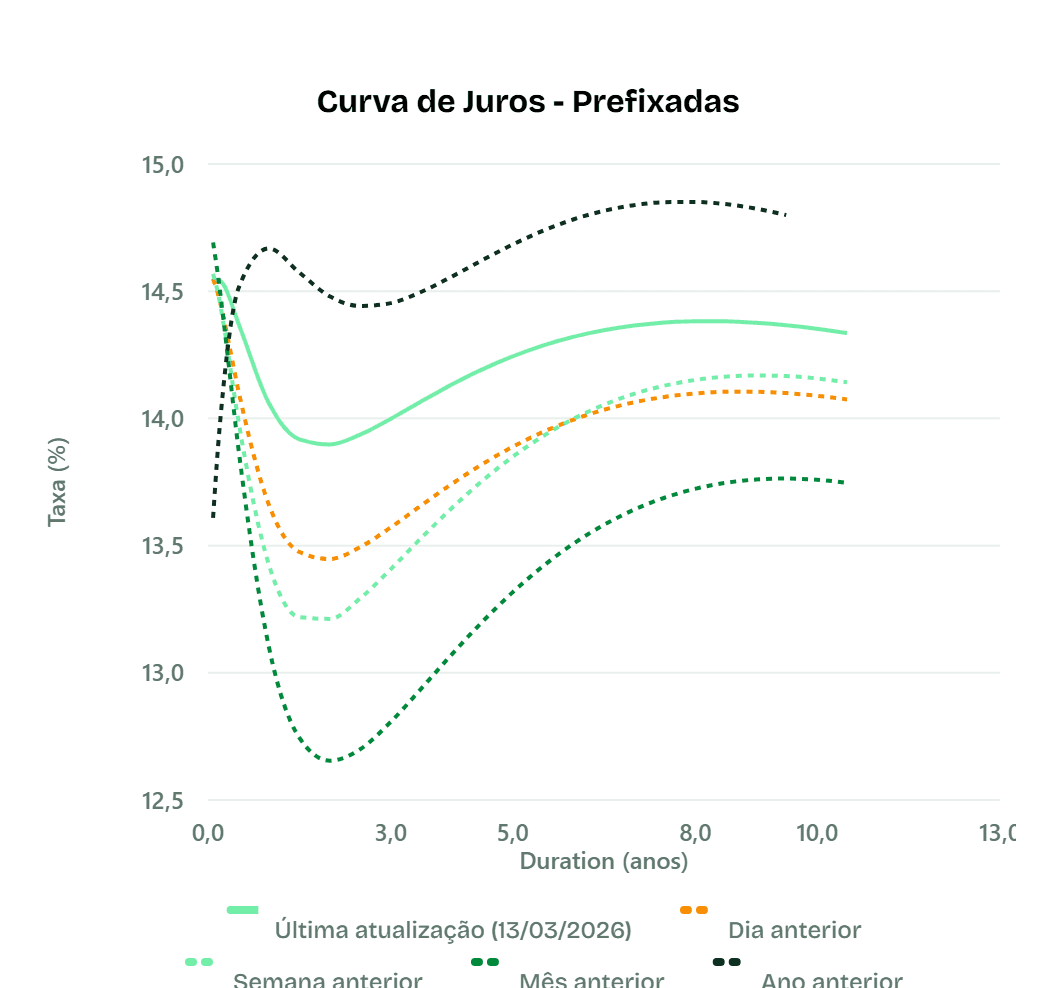

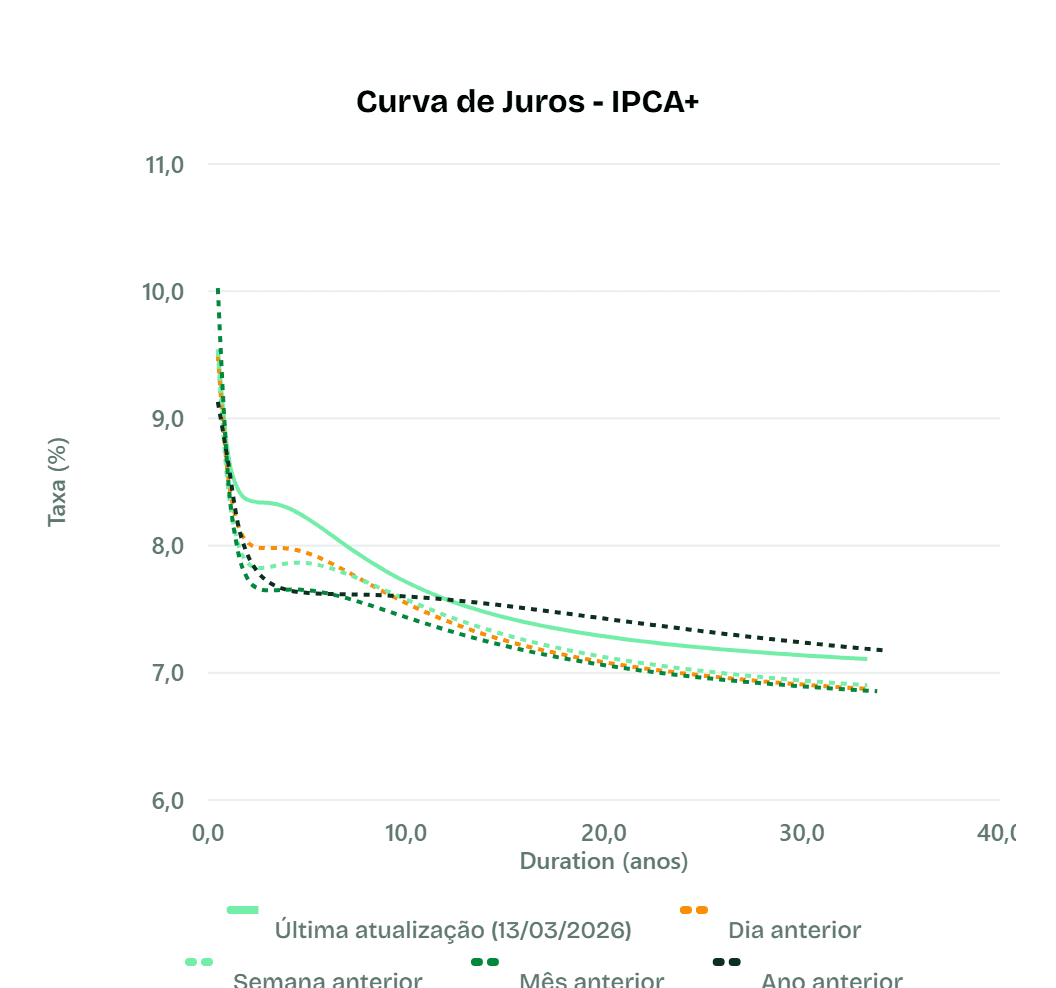

Curva de juros

Na última semana, ambas as curvas de juros registraram alta expressiva e generalizada. A curva Prefixada avançou em média +0,39 p.p., com destaque para os vértices intermediários de 2 anos (+0,44 p.p.), atingindo a taxa atual de 13,92%, enquanto a parte longa apresentou achatamento, com o spread entre os vértices de 2 e 10 anos se comprimindo — o Pré 10A encerrou em 14,35%. A curva IPCA+ subiu em média +0,21 p.p., com os vértices intermediários liderando a alta (IPCA+ 2A em 8,34%), enquanto a parte longa também apresentou achatamento, com o IPCA+ 10A em 7,68% e os vértices de longuíssimo prazo (20 a 30 anos) avançando cerca de +0,21 p.p., encerrando entre 7,13% e 7,29%. O spread entre Pré e IPCA+ nos vértices de 6 meses e 1 ano alargou +0,37 p.p., sinalizando prêmio de risco crescente no curto prazo.

Prefixados

IPCA+

Nível de spreads

Isentos

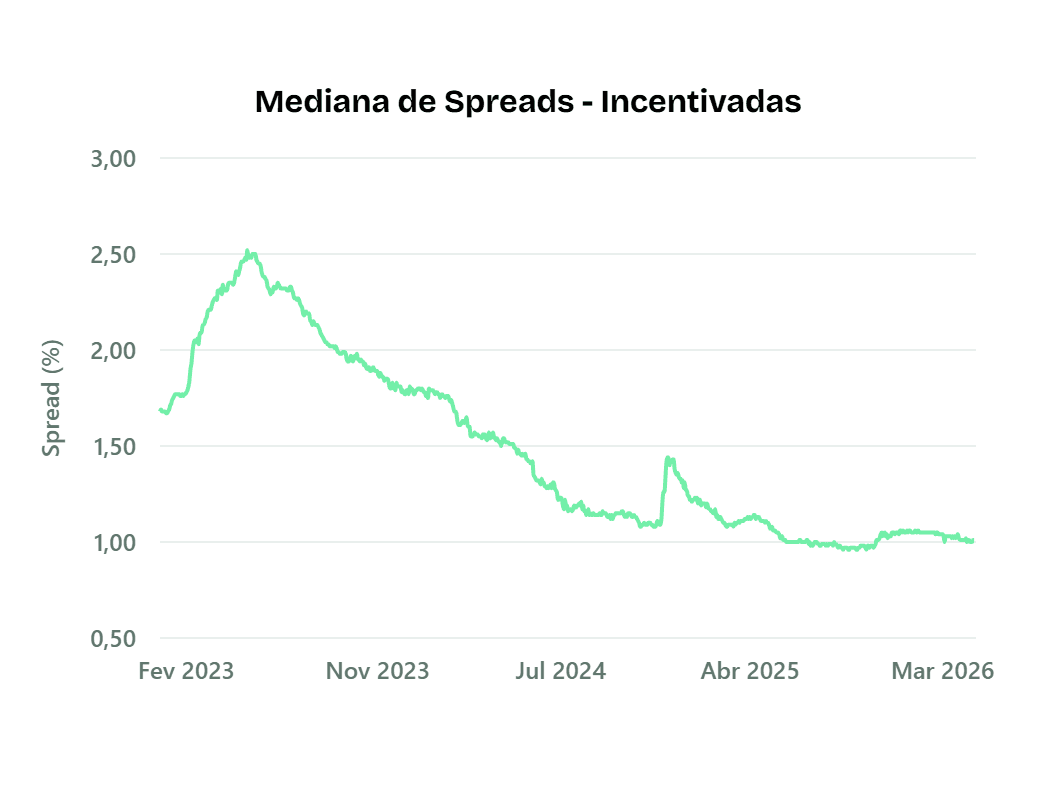

A mediana dos spreads das debêntures incentivadas encerrou o período em -0,44%, situando-se no extremo inferior da faixa histórica observada desde janeiro de 2023 (-0,73% a 1,51%). Na última semana, o spread registrou abertura de +0,09 p.p., variação acima do usual, mas que mantém o indicador em patamares historicamente baixos. Com média histórica de 0,41% e mediana de 0,31%, o patamar atual reforça que o mercado de crédito incentivado segue operando com prêmios significativamente comprimidos em relação à sua média de longo prazo.

Não isentos

A mediana dos spreads das debêntures não incentivadas encerrou o período em 1,01%, posicionando-se próxima ao piso da série histórica iniciada em janeiro de 2023 (0,96% a 2,52%). Na última semana, o spread registrou leve abertura de +0,01 p.p., variação dentro da faixa de volatilidade esperada. Com média histórica de 1,48% e mediana de 1,29%, o patamar atual reforça que o mercado opera com prêmios bastante comprimidos, situando-se na cauda inferior da distribuição histórica.

Maiores volumes

Isentos

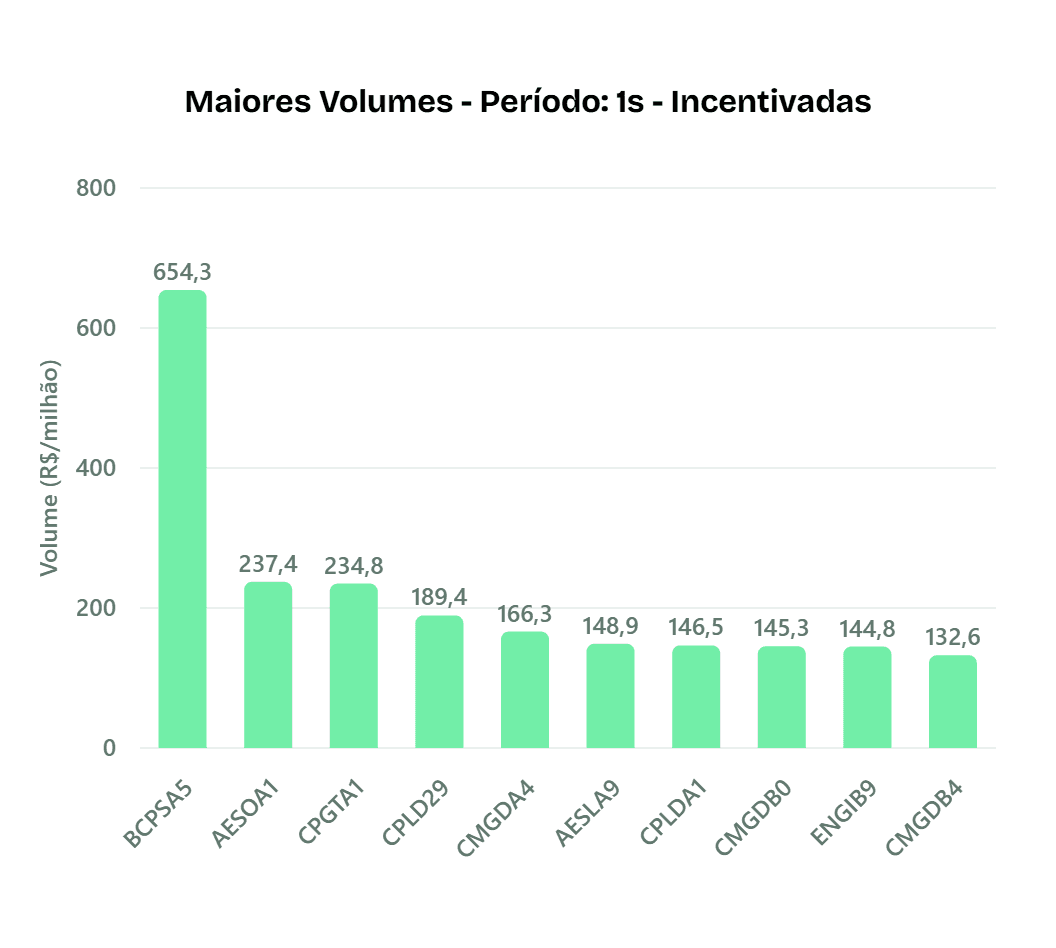

O mercado de debêntures incentivadas movimentou R$ 7,7 bilhões no período (562 títulos), volume classificado como acima do normal em relação ao padrão histórico. O principal destaque de liquidez foi a BCPSA5 (BCP S/A), com volume muito alto de R$ 654,2 milhões, seguida por AESOA1 (Auren Operações) com R$ 237,4 milhões e CPGTA1 (Copel Geração e Transmissão) com R$ 234,8 milhões. Outros papéis como CPLD29 (Copel Distribuição), CMGDA4 (Cemig Distribuição) e AESLA9 (RGE Sul) também figuraram entre os maiores giros da semana, reforçando a concentração do fluxo em emissores de infraestrutura.

Não isentos

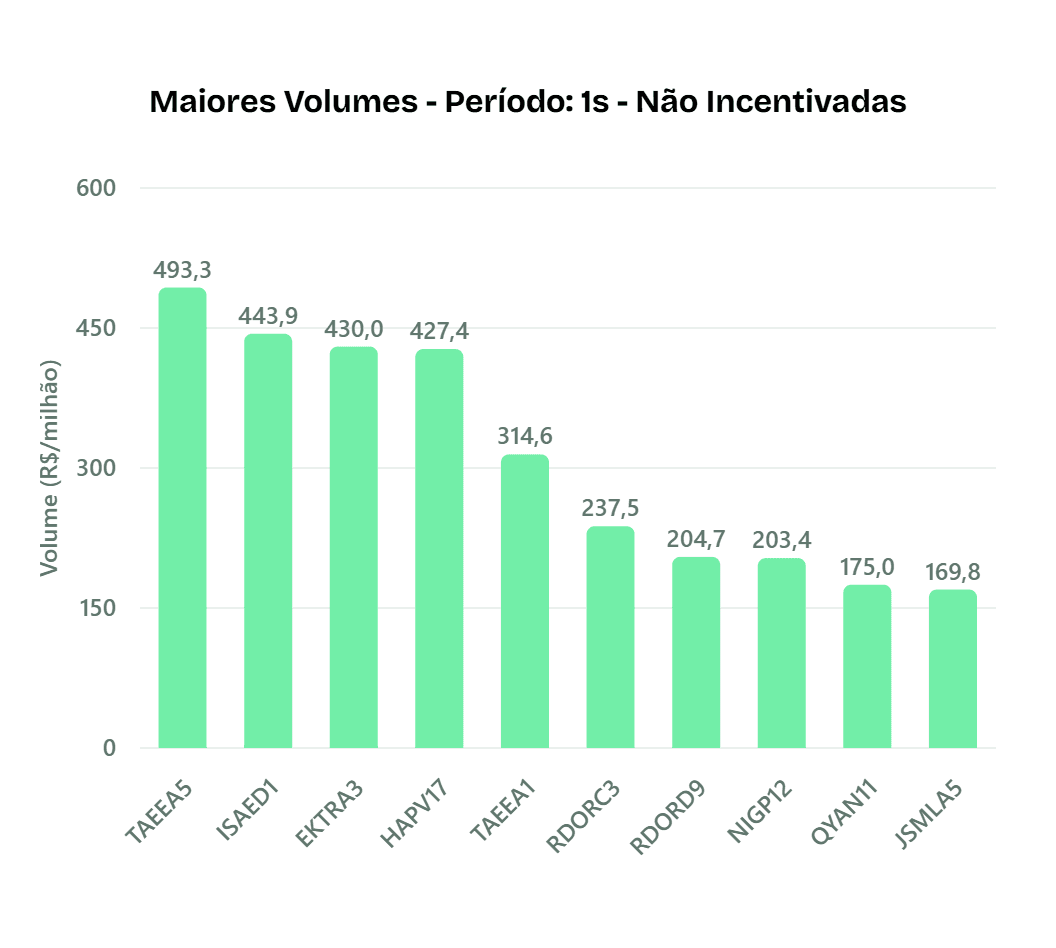

O mercado de debêntures não incentivadas movimentou R$ 8,0 bilhões no período (437 títulos), mantendo-se dentro do padrão histórico esperado. Entre os destaques de liquidez, a TAEEA5 (Taesa) liderou o volume com R$ 493,3 milhões, seguida por ISAED1 (Isa Energia Brasil) com R$ 443,8 milhões e EKTRA3 (Elektro Redes) com R$ 430,0 milhões. Outros ativos com negociação relevante incluíram HAPV17 (Hapvida) e RDORC3 (Rede D'Or), sem variações de volume fora das faixas de normalidade no período.

Maiores variações de spreads

Obs.: além dos maiores movimentos, os destaques consideram emissões com variação acima do padrão estatístico histórico (movimentos "anômalos"), evitando ruído de baixa relevância.

Aberturas — Isentos

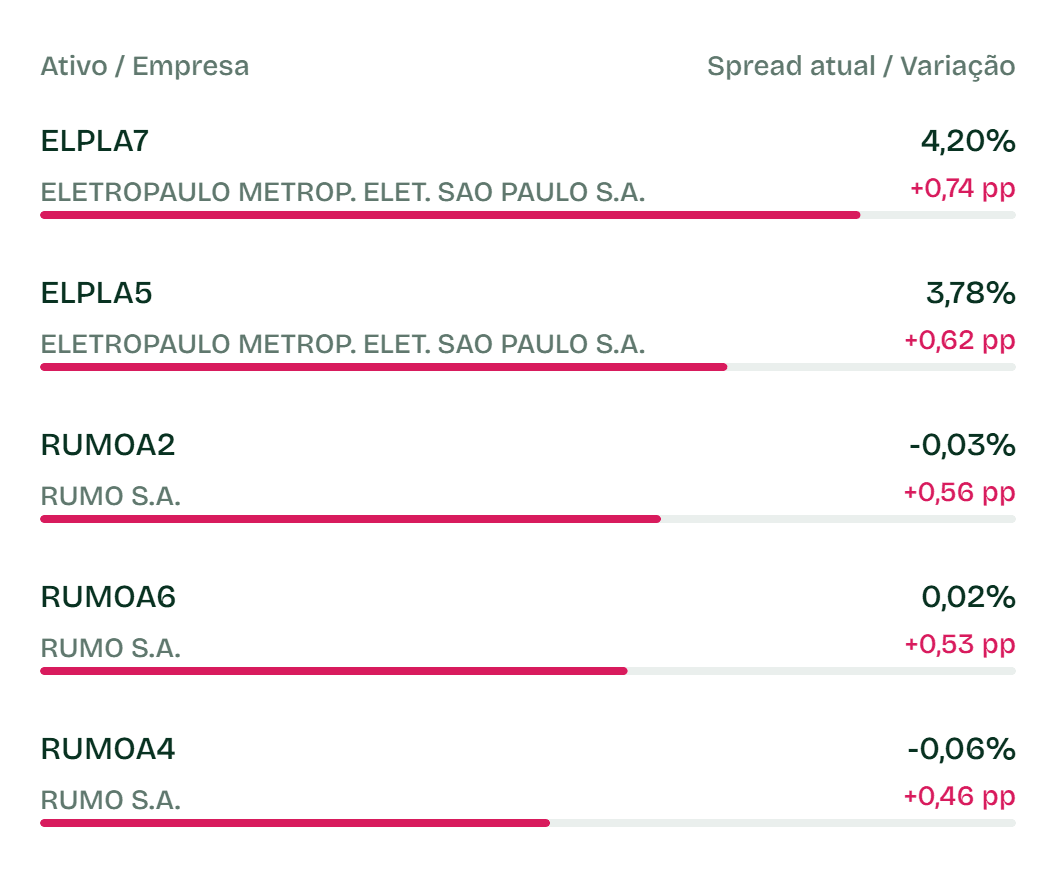

Na última semana, o mercado de debêntures incentivadas registrou aberturas de spread relevantes. Os principais destaques foram ELPLA7 (Eletropaulo) com alta de +0,74 p.p. e ELPLA5 (Eletropaulo) com abertura de +0,62 p.p. No setor de logística, papéis da Rumo também apresentaram reprecificação expressiva, com RUMOA2 subindo +0,56 p.p. e RUMOA6 avançando +0,53 p.p., indicando ajuste de prêmio acima da média para esses ativos.

Fechamentos — Isentos

Na última semana, o principal destaque de fechamento de spread no segmento incentivado foi a debênture RUMOA7 (Rumo), com compressão de -0,19 p.p. O movimento foi classificado como fora da faixa de normalidade, indicando compressão de spread relevante para o papel no período analisado.

Aberturas — Não isentos

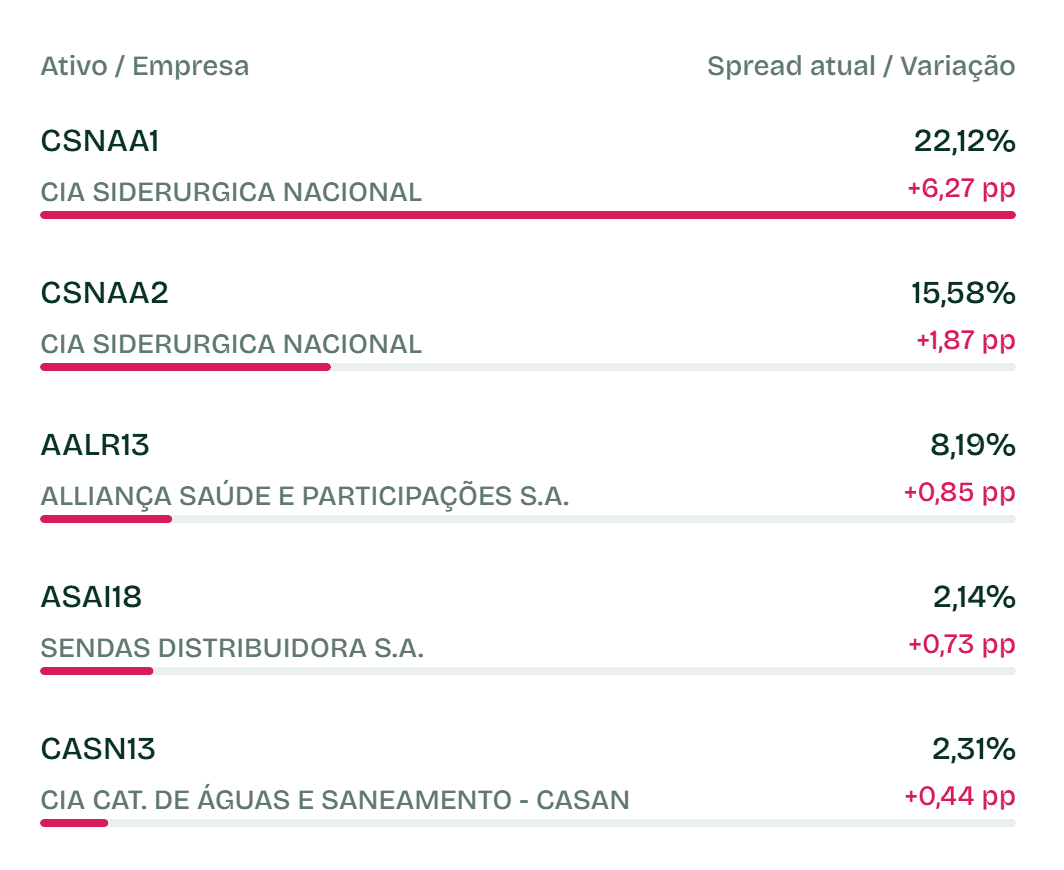

Na última semana, o mercado de debêntures não incentivadas registrou movimentos expressivos de abertura de spread. O destaque principal foi a CSNAA1 (CSN), com abertura de +6,27 p.p. Também houve pressão relevante nos papéis da Sendas Distribuidora (Assaí), com as séries ASAI18, ASAI19, ASAIA3, ASAIA1 e ASAI22 apresentando aberturas entre +0,21 p.p. e +0,73 p.p. Outros movimentos de destaque incluíram AALR13 (Alliança Saúde) com +0,85 p.p. e CASN13 (Casan) com +0,44 p.p.

Fechamentos — Não isentos

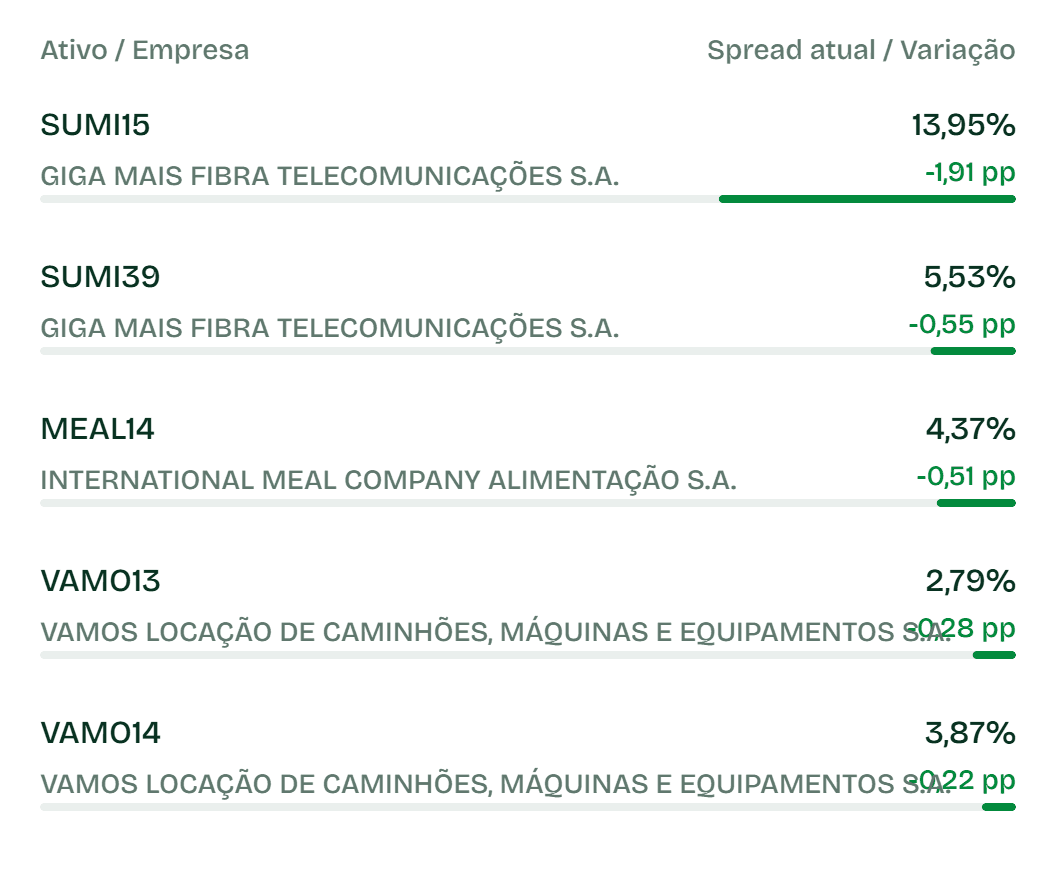

Na última semana, os principais fechamentos de spread no segmento não incentivado foram registrados por MEAL14 (International Meal Company), com compressão de -0,51 p.p., e TBSP22 (Tim Brasil), com fechamento de -0,16 p.p. Ambos os ativos apresentaram movimentos considerados fora da faixa de normalidade, indicando forte demanda no mercado secundário ou ajuste técnico relevante em relação às suas médias históricas recentes.