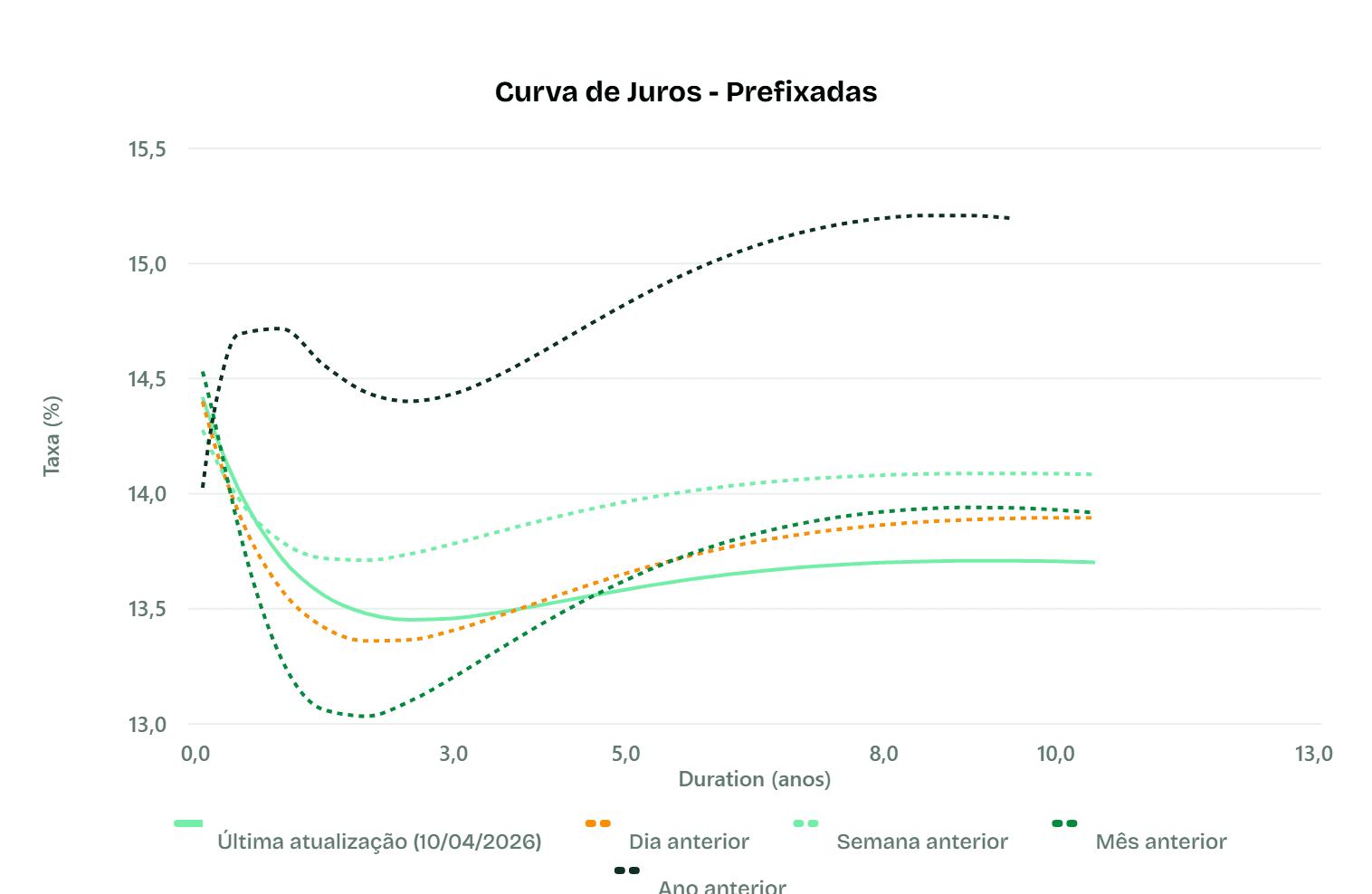

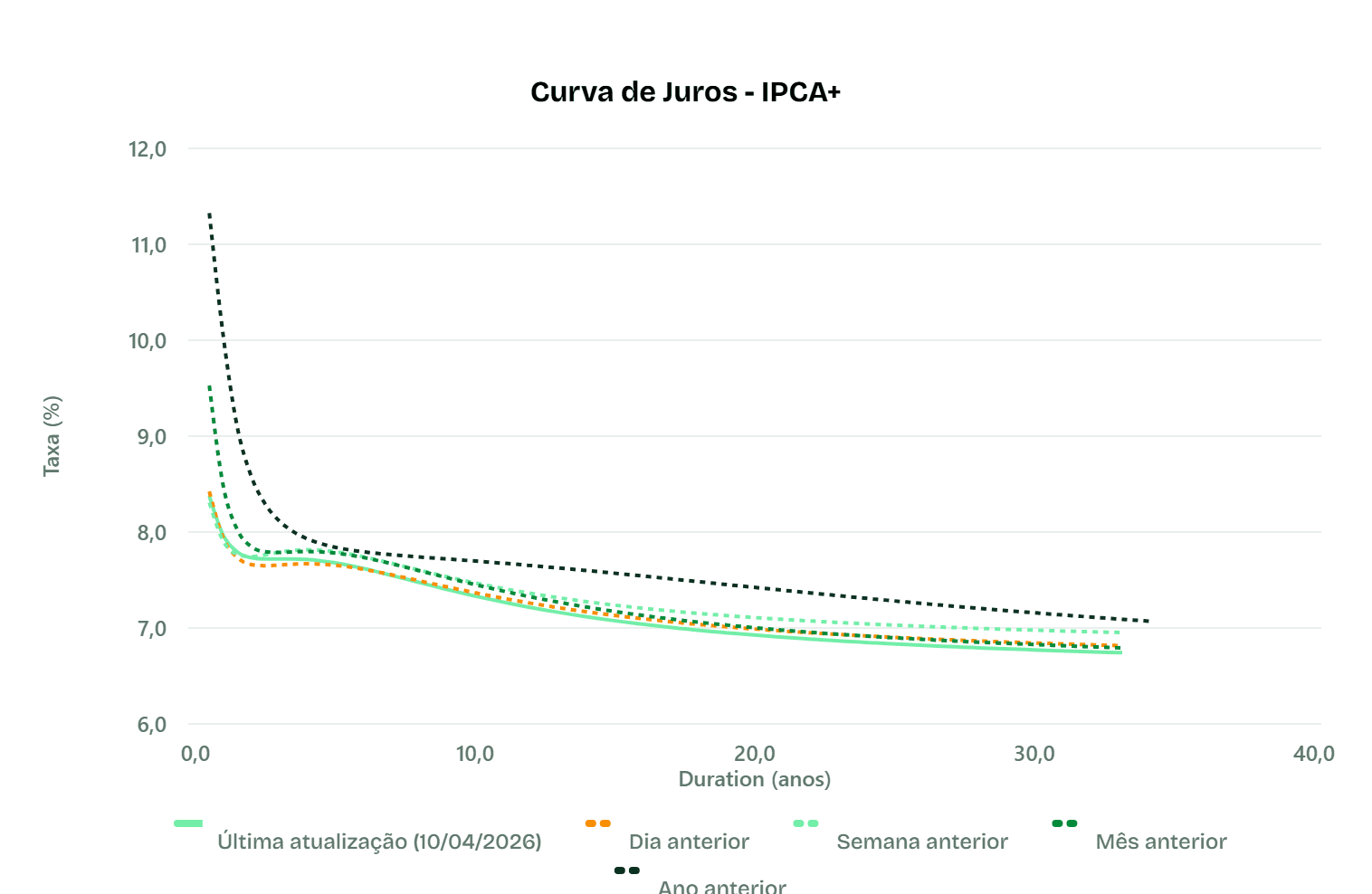

Curva de juros

Na última semana, a curva Prefixada recuou em média -0,34 p.p., com os vértices intermediários e longos apresentando as maiores quedas: o Pré 2A está em 13,56% (var. -0,14 p.p.) e o Pré 10A em 13,71% (var. -0,19 p.p.), caracterizando um achatamento da parte longa de aproximadamente -0,05 p.p. no spread 2A-10A. A curva IPCA+ também recuou, com média de -0,16 p.p. no período: o IPCA+ 2A está em 7,72% (var. +0,07 p.p.), enquanto os vértices longos fecharam, com o IPCA+ 10A em 7,31% (var. -0,04 p.p.) e o longuíssimo prazo (IPCA+ 30A em 6,77%, var. -0,07 p.p.), evidenciando achatamento na parte longa da curva. A Inflação Implícita recuou em média -0,07 p.p., com compressão mais acentuada nos vértices longos, sinalizando redução dos prêmios de inflação esperados pelo mercado.

Prefixados

IPCA+

Nível de spreads

Isentos

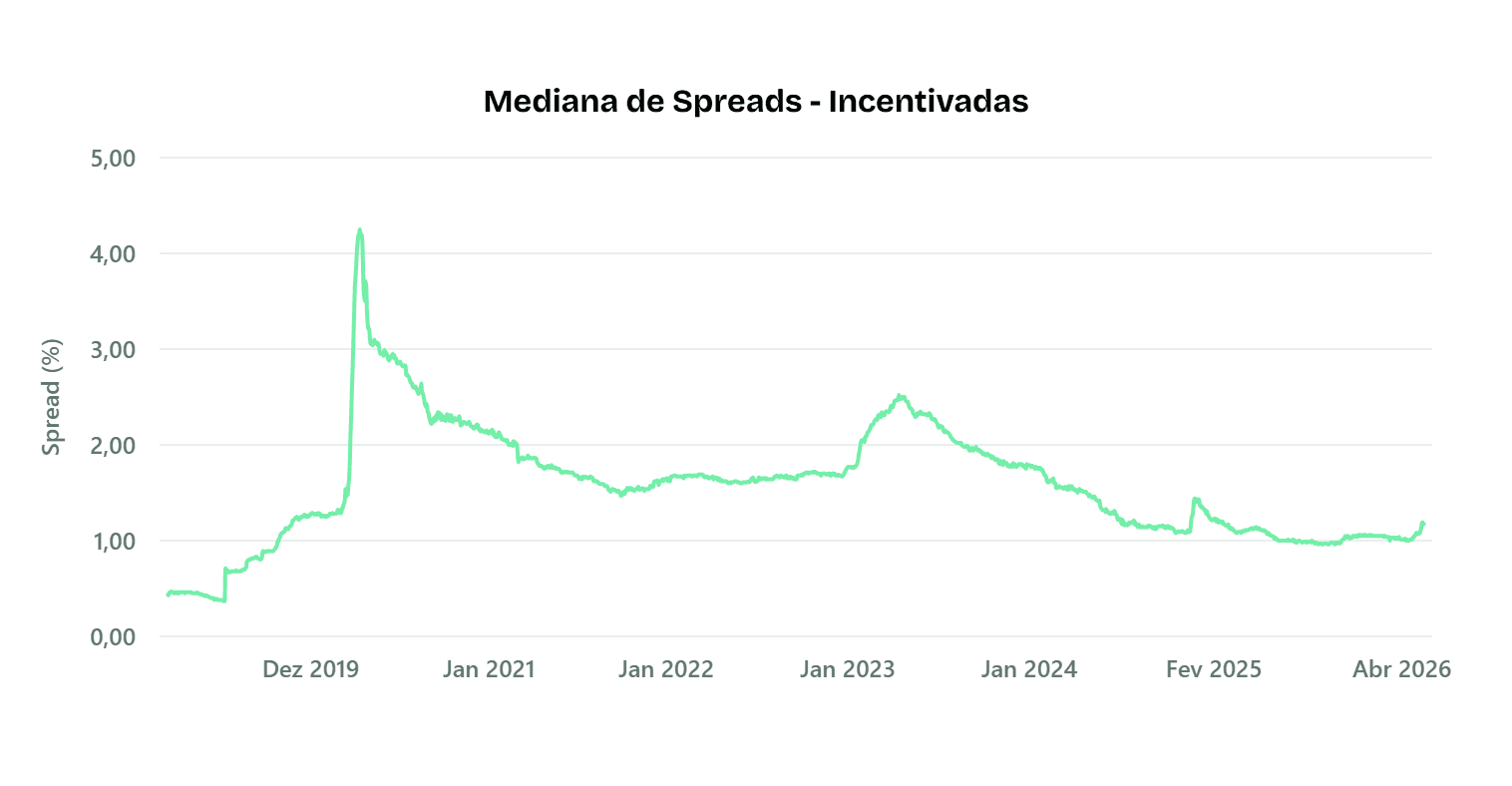

A mediana dos spreads das debêntures incentivadas encerrou o período em -0,08%, nível extremamente comprimido dentro da faixa histórica de -0,73% a 1,78%. Na última semana, o spread registrou abertura de +0,09 p.p., movimento considerado acima da variação típica para o intervalo. No mês, a abertura acumulada foi expressiva em +0,40 p.p., classificada como variação anômala em relação ao padrão histórico de curto prazo. O nível atual segue muito abaixo da média histórica de 0,64% e da mediana de 0,56%, sinalizando remuneração ainda comprimida em relação à série iniciada em 2019.

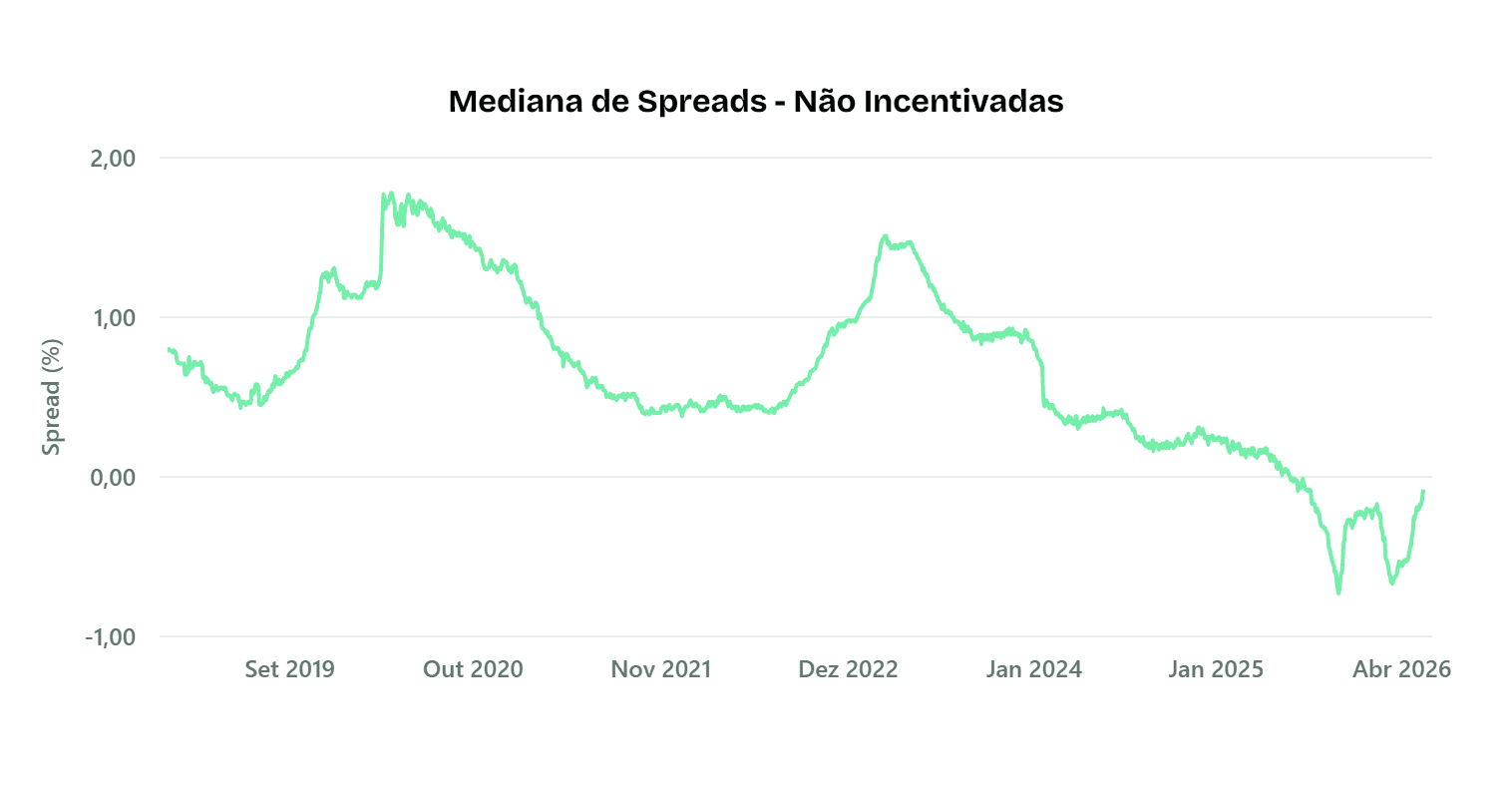

Não isentos

A mediana dos spreads das debêntures não incentivadas encerrou o período em 1,19%, abaixo da média histórica de 1,58%. Na última semana, observou-se abertura acentuada de +0,09 p.p. (de 1,11% para 1,19%), caracterizada como variação anômala e fora do padrão histórico. No mês, o spread acumulou alta de +0,19 p.p. (de 1,00% para 1,19%), movimento acima do usual, porém dentro das faixas de volatilidade histórica. O nível atual ainda se mantém distante dos picos de estresse da série, com média histórica de 1,58% e mediana de 1,61%.

Maiores volumes

Isentos

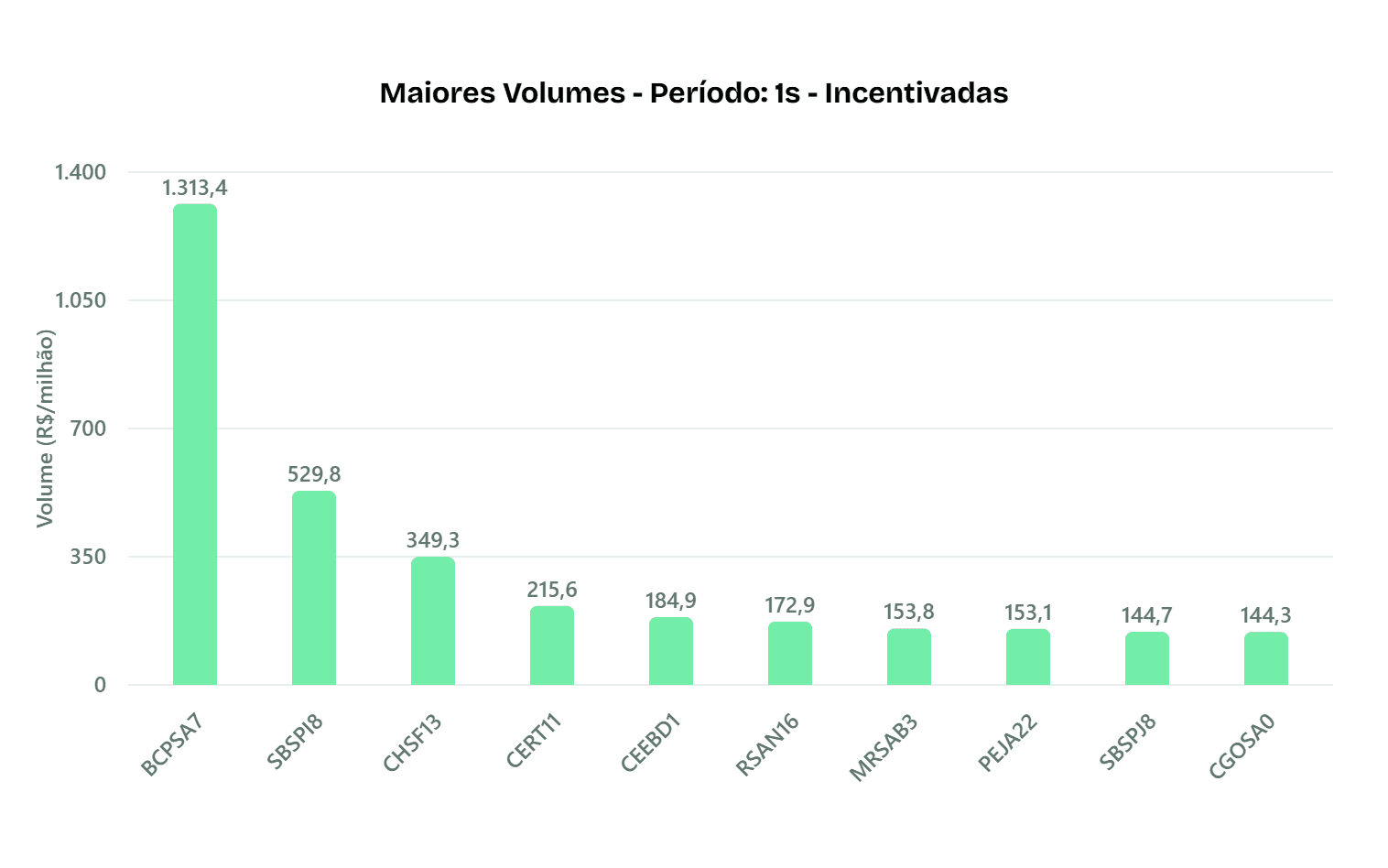

O mercado de debêntures incentivadas movimentou R$ 10,4 bilhões no período (582 títulos), representando 47% do volume total de debêntures de R$ 22,1 bilhões, nível considerado elevado em relação à média histórica esperada. O principal destaque de liquidez foi BCPSA7 (BCP S/A), com volume muito alto de R$ 1,31 bilhão, seguido por SBSPI8 (Sabesp) com R$ 529,7 mi e CHSF13 (Chesf) com R$ 349,2 mi. Os papéis CERT11 (Ecovias Raposo-Castelo) e CEEBD1 (Coelba) também apresentaram movimentações relevantes, com os principais ativos concentrando 18,2% do volume total da semana.

Não isentos

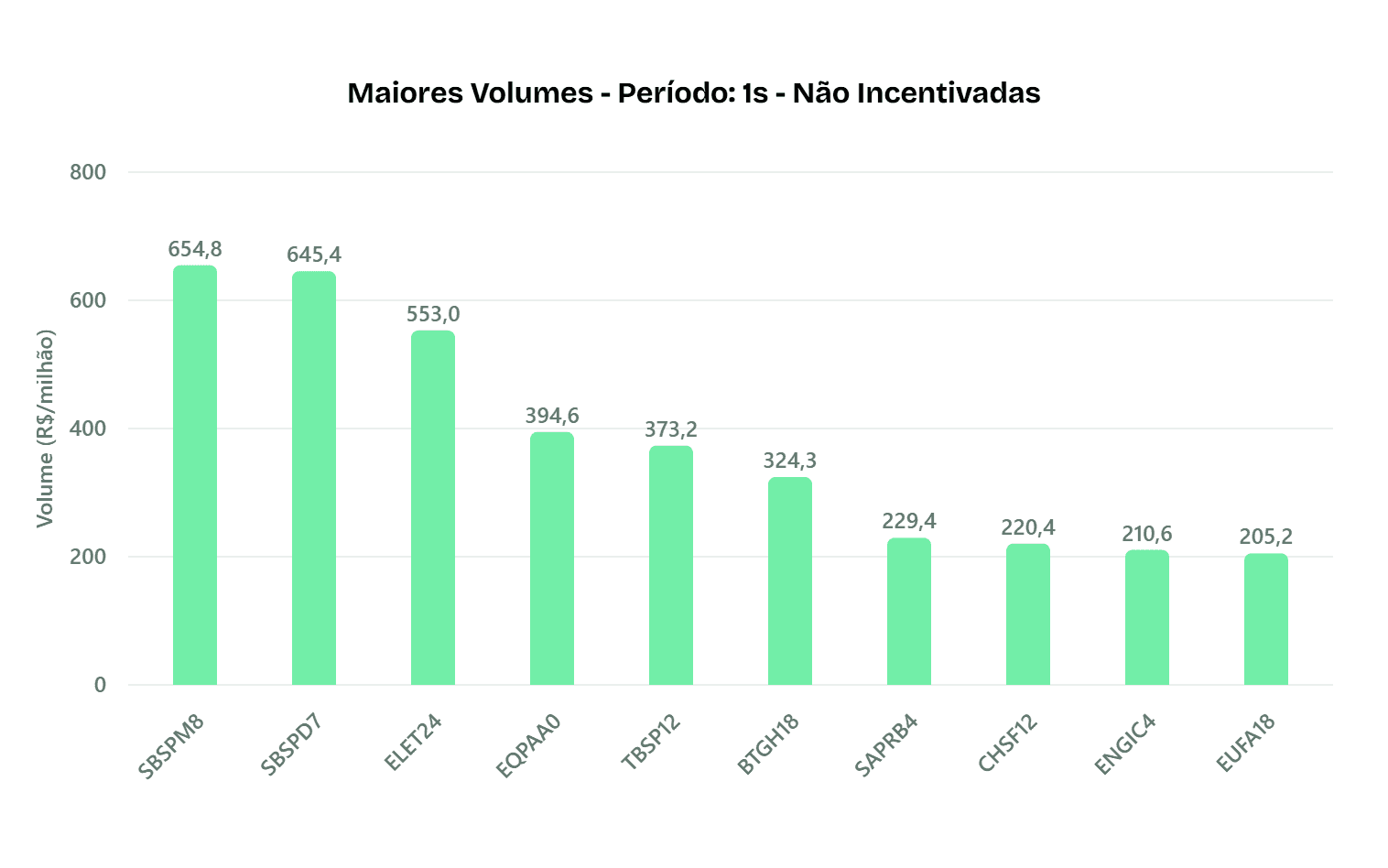

O mercado de debêntures não incentivadas movimentou R$ 11,69 bilhões no período (488 títulos), mantendo-se dentro do padrão histórico de liquidez esperado. A Sabesp liderou o ranking com as emissões SBSPM8 (R$ 654,7 mi) e SBSPD7 (R$ 645,4 mi), ambas com negociação em todos os dias da semana. A Eletrobras (ELET24) também registrou forte liquidez, somando R$ 553,0 mi, enquanto EQPAA0 (Equatorial Pará) e TBSP12 (Tim Brasil) contribuíram com R$ 394,5 mi e R$ 373,2 mi, respectivamente.

Maiores variações de spreads

Obs.: além dos maiores movimentos, os destaques consideram emissões com variação acima do padrão estatístico histórico (movimentos "anômalos"), evitando ruído de baixa relevância.

Aberturas — Isentos

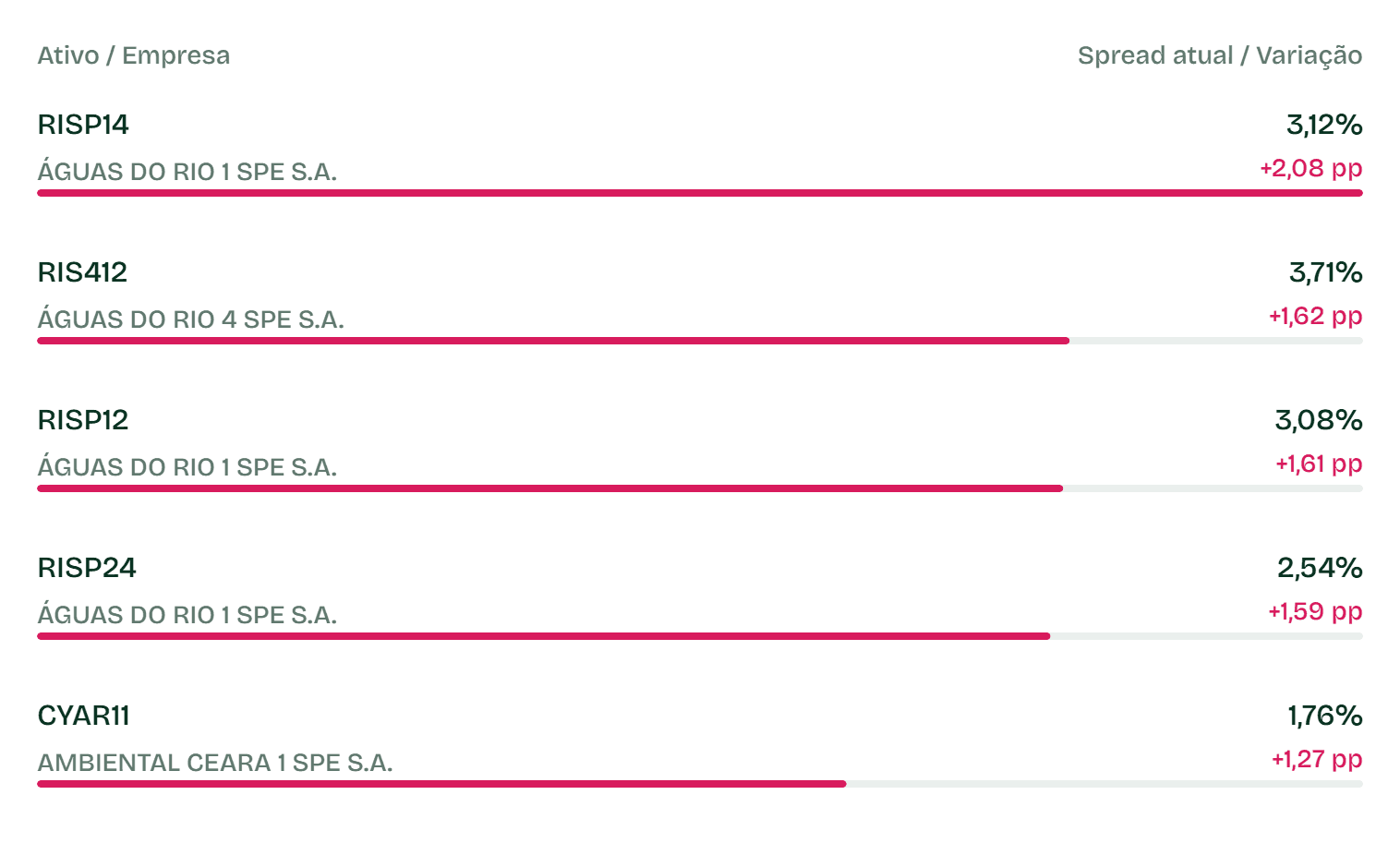

O mercado de debêntures incentivadas registrou movimentos relevantes de abertura de spread na última semana. O destaque principal foi RISP14 (Águas do Rio 1), com alta de +2,08 p.p., seguido por RIS412 (Águas do Rio 4), que abriu +1,62 p.p. Também apresentaram variações significativas a CCLS11 (Regenera Rio), com abertura de +1,05 p.p., e a EQTN11 (Equatorial Transmissora 2), com +0,45 p.p., indicando reprecificação relevante e fora da faixa histórica para esses ativos.

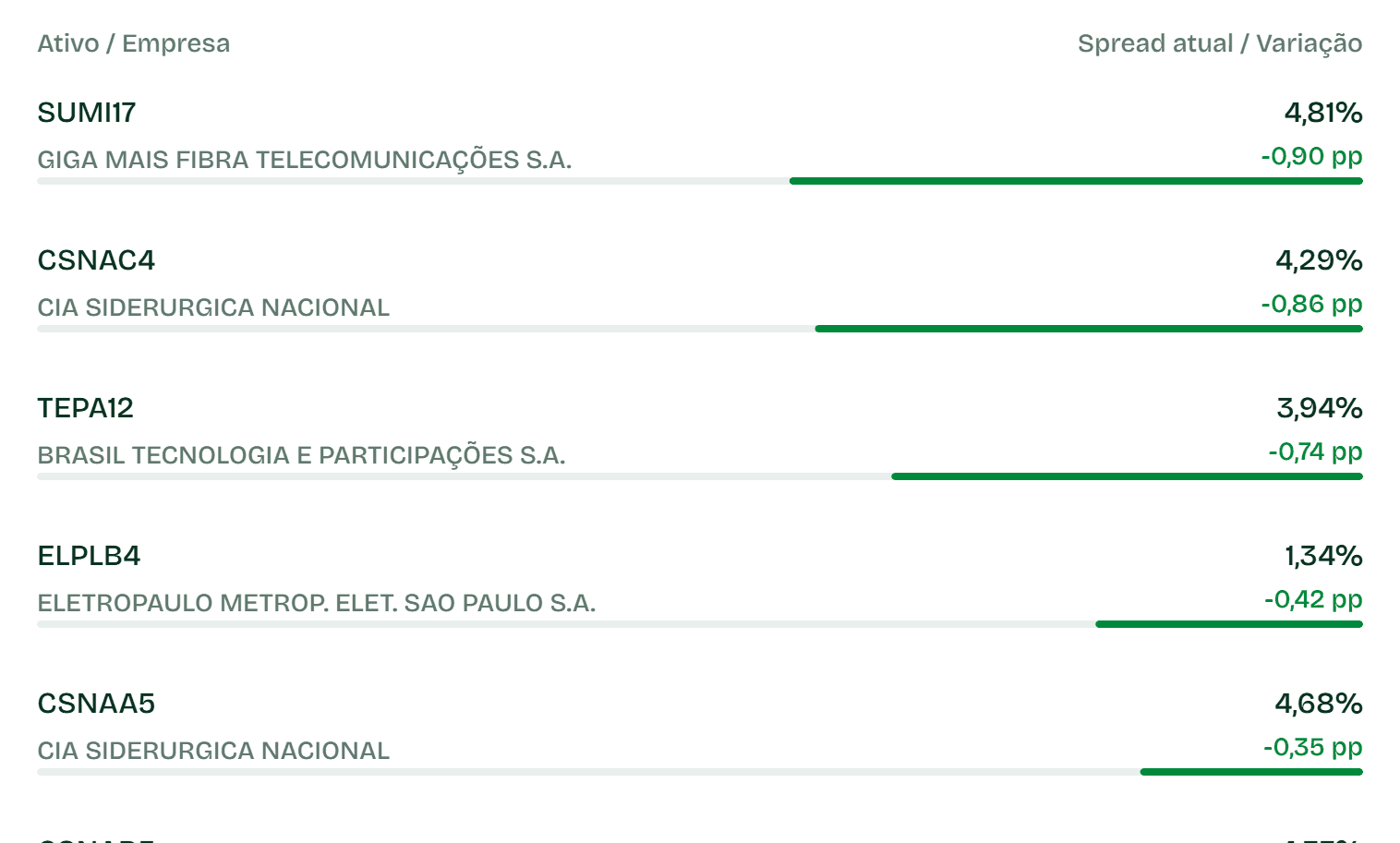

Fechamentos — Isentos

O mercado de crédito incentivado apresentou compressões de spread significativas e fora da normalidade estatística na última semana. O maior destaque foi SUMI17 (Giga Mais Fibra), com fechamento de -0,90 p.p., seguido por TEPA12 (Brasil Tecnologia) com -0,74 p.p. e ELPLB4 (Eletropaulo) com -0,42 p.p. A CEAD11 (Assurua 2 Energia) também registrou movimento atípico de -0,22 p.p., indicando forte valorização pontual desses ativos no mercado secundário.

Aberturas — Não isentos

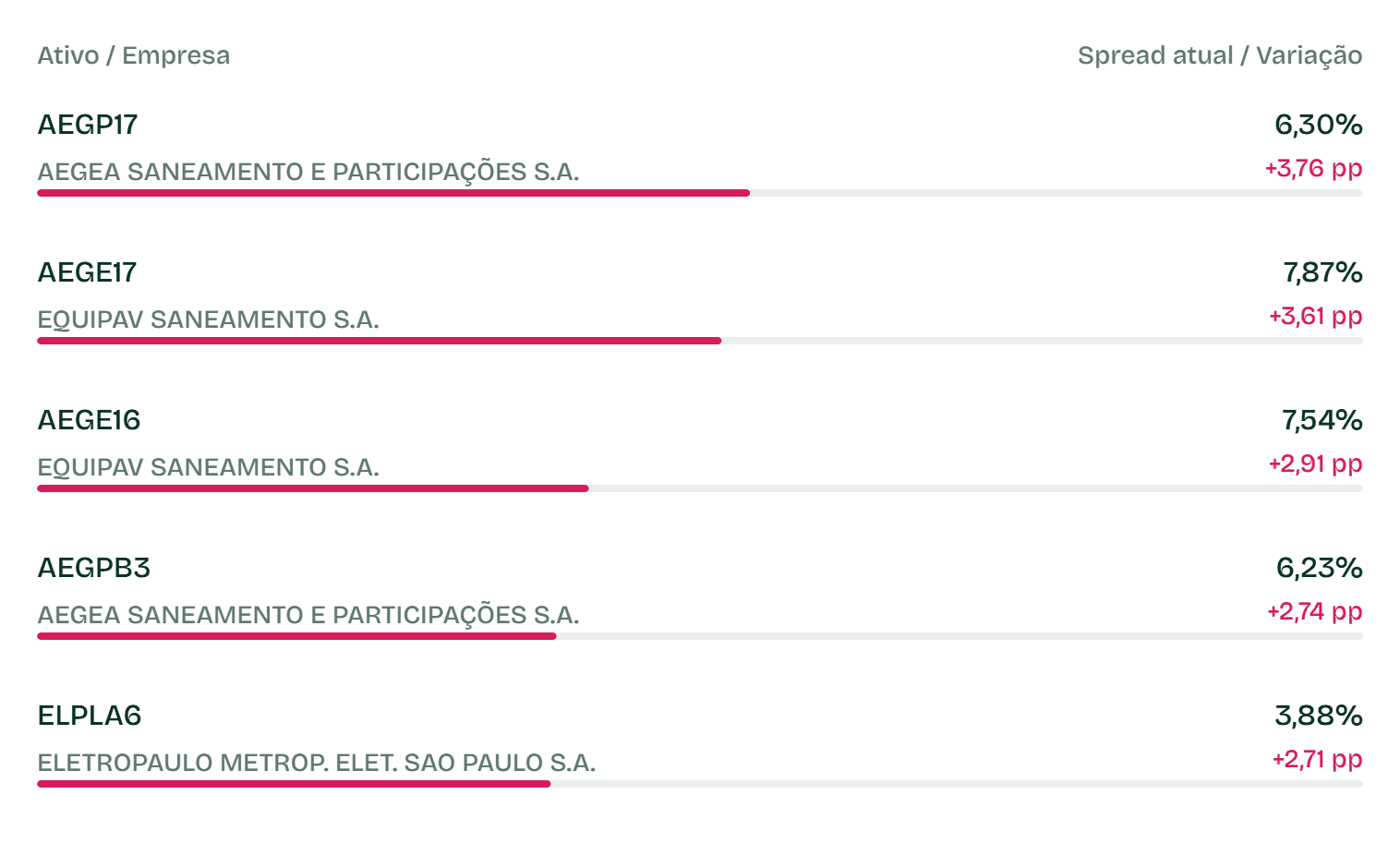

O mercado de debêntures não incentivadas registrou movimentos atípicos de abertura de spread na última semana. O destaque ficou com o grupo Aegea Saneamento, com os papéis AEGP17 e AEGPB3 abrindo +3,76 p.p. e +2,74 p.p., respectivamente, e com a Equipav Saneamento, cujas debêntures AEGE17 e AEGE16 subiram +3,61 p.p. e +2,91 p.p. Outras variações relevantes incluíram TUPW11 (Tupi Energias Renováveis), com abertura de +2,53 p.p., e TUPY25 e TUPY35 (Tupy), cujos spreads avançaram entre +2,05 p.p. e +2,42 p.p.

Fechamentos — Não isentos

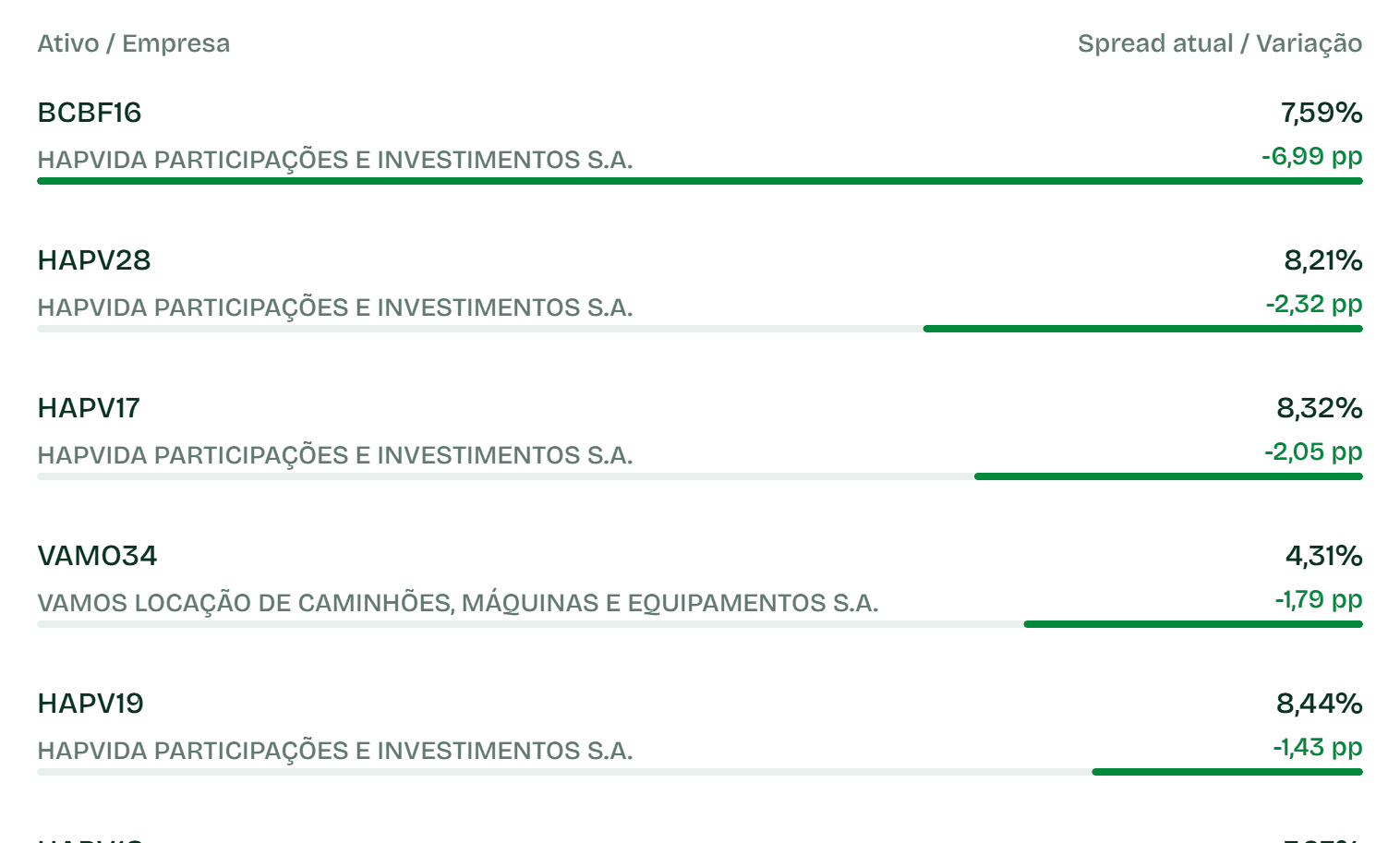

O mercado de debêntures não incentivadas apresentou forte compressão de spreads em papéis específicos na última semana. O maior destaque foi BCBF16 (Hapvida), com fechamento expressivo de -6,99 p.p., seguido por HAPV28 (Hapvida), com queda de -2,32 p.p., e VAMO34 (Vamos), que recuou -1,79 p.p. Outros ativos como MOVI37 (Movida) e ERDV38 (Ecorodovias) também registraram fechamentos de -0,45 p.p. e -0,40 p.p., respectivamente, indicando valorização acentuada desses títulos no mercado secundário no período.