Curva de juros

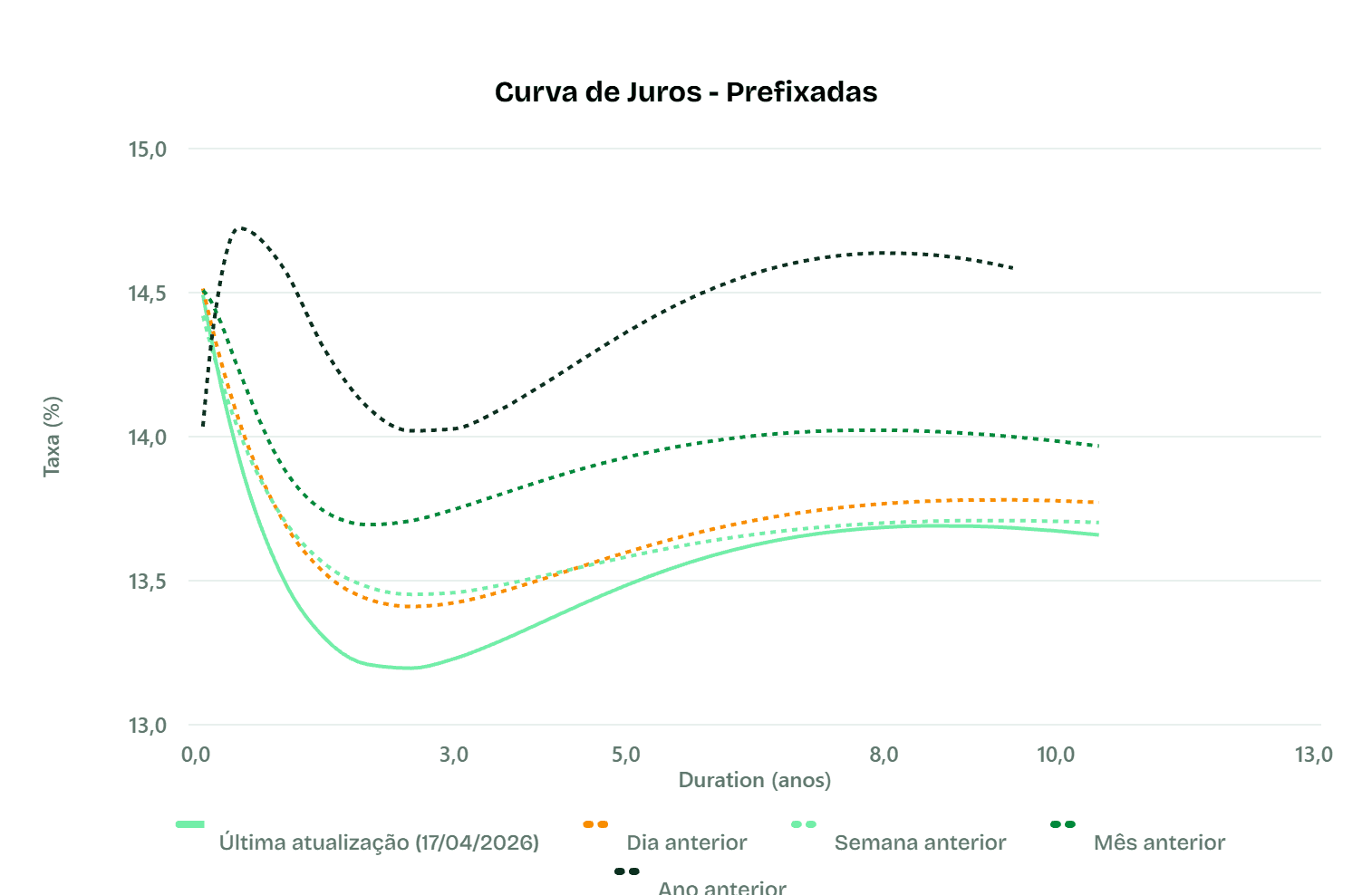

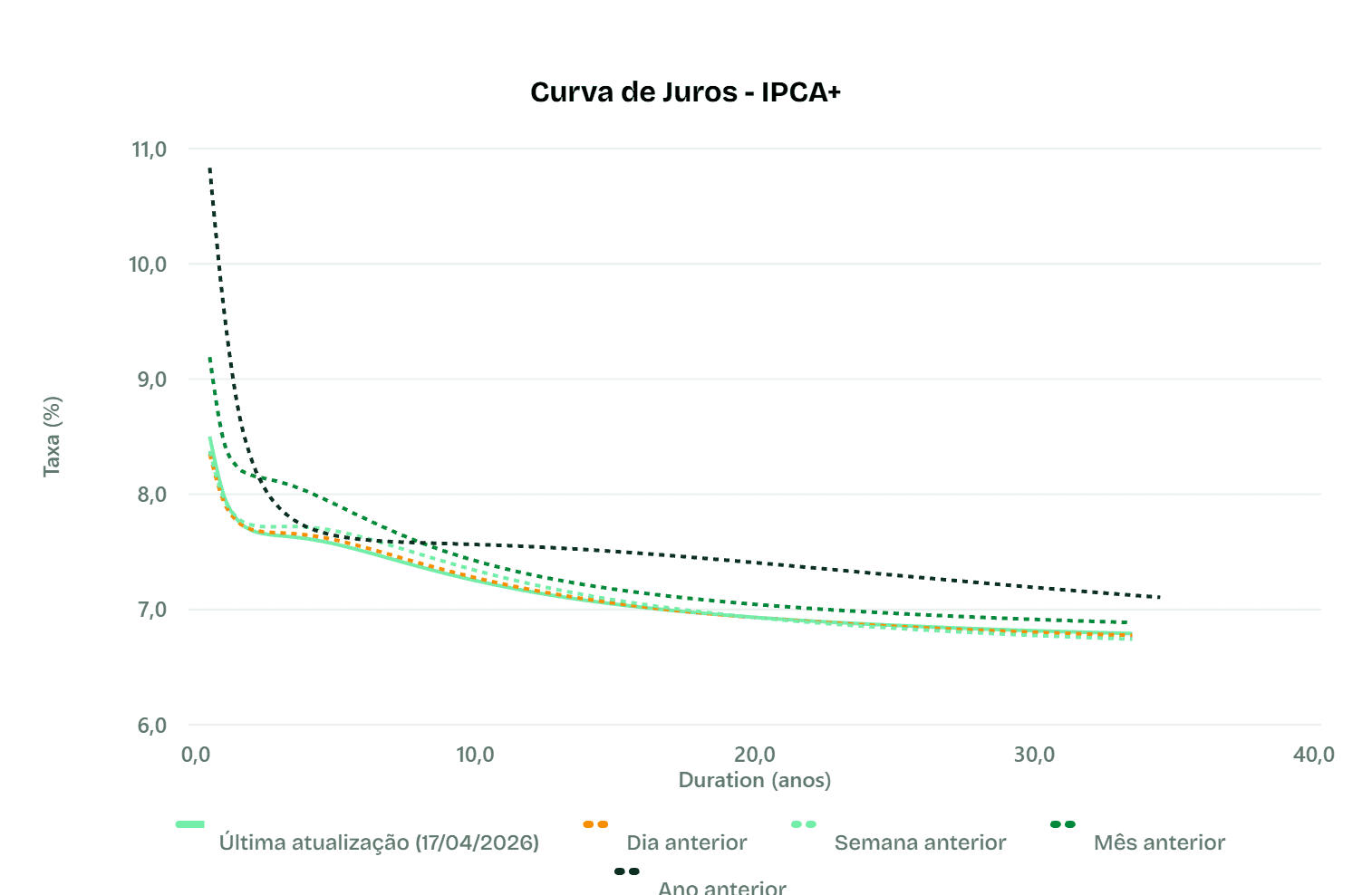

Na última semana, a curva prefixada apresentou trajetória consistente de queda, recuando -0,11 pp em média, com os vértices de 2A e 2,5A liderando as baixas (-0,27 pp e -0,26 pp, respectivamente), atingindo 13,30% e 13,21%; na parte longa, os vértices de 9A a 10A recuaram entre -0,09 pp e -0,11 pp, com taxas entre 13,66% e 13,69%, movimento que representa uma leve inclinação da curva em relação à parte intermediária. A curva IPCA+ recuou -0,02 pp em média na semana, com pressão de alta no vértice de 6M (+0,13 pp, em 8,50%) e queda nos vértices intermediários; a partir de 10A, as taxas se mantiveram praticamente estáveis, com o vértice de 10A em 7,22%, enquanto nos prazos longuíssimos (20A a 30A) houve leve inclinação de até +0,01 pp, com taxas entre 6,82% e 6,94%. No horizonte mensal, os movimentos foram mais expressivos, com a prefixada recuando -0,40 pp em média e a IPCA+ cedendo -0,28 pp, sinalizando alívio generalizado nas condições de financiamento de longo prazo.

Prefixados

IPCA+

Nível de spreads

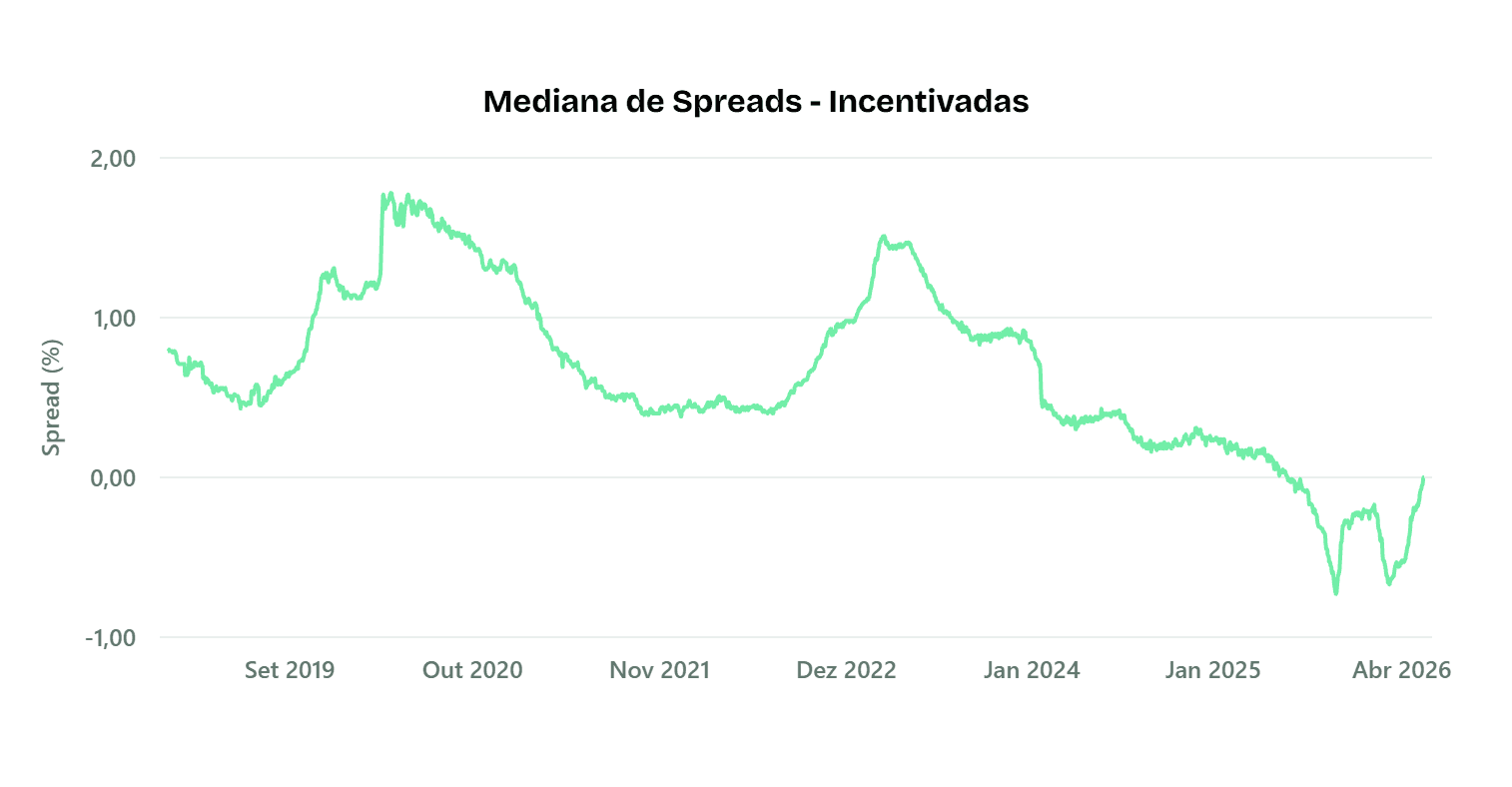

Isentos

A mediana dos spreads das debêntures incentivadas (Lei 12.431) encerrou o período em 0,00%, patamar muito abaixo da média histórica de 0,64% e da mediana de longo prazo de 0,56%. Na última semana, houve abertura de +0,08 pp (de -0,08% para 0,00%), dentro dos padrões históricos de oscilação. No horizonte mensal, a abertura foi de +0,36 pp, movimento classificado como variação anômala e significativamente fora do padrão histórico para o intervalo, ainda que o nível atual permaneça em patamares de remuneração comprimidos.

Não isentos

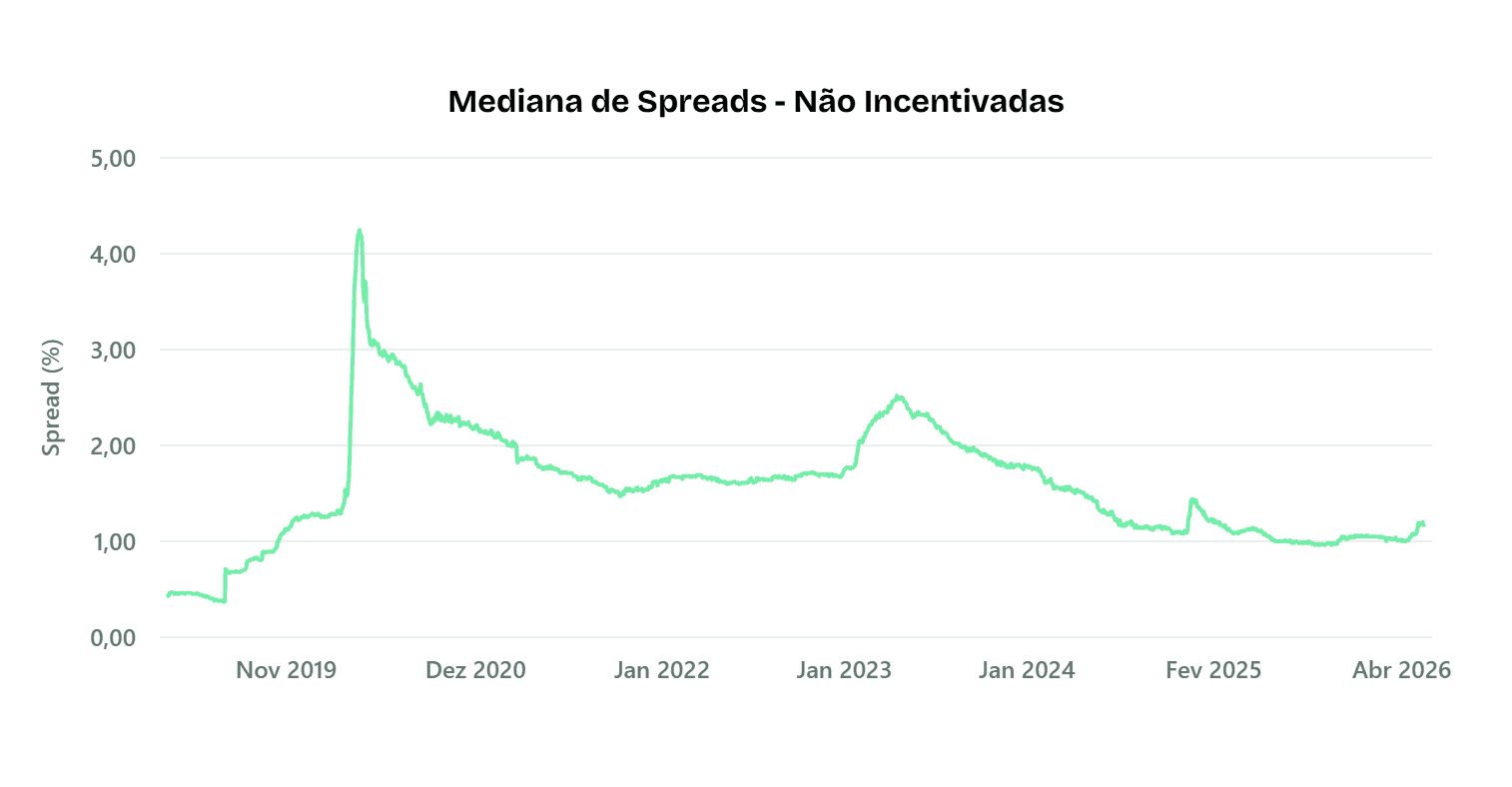

A mediana dos spreads das debêntures não incentivadas encerrou o período em 1,18%, nível situado abaixo da média histórica de 1,58% e da mediana de longo prazo de 1,61%. Na última semana, o spread apresentou leve fechamento de -0,01 pp (de 1,19% para 1,18%), mantendo estabilidade no curto prazo. No horizonte mensal, houve abertura mais acentuada de +0,15 pp (de 1,03% para 1,18%), movimento acima do usual, porém ainda dentro dos limites históricos da série.

Maiores volumes

Isentos

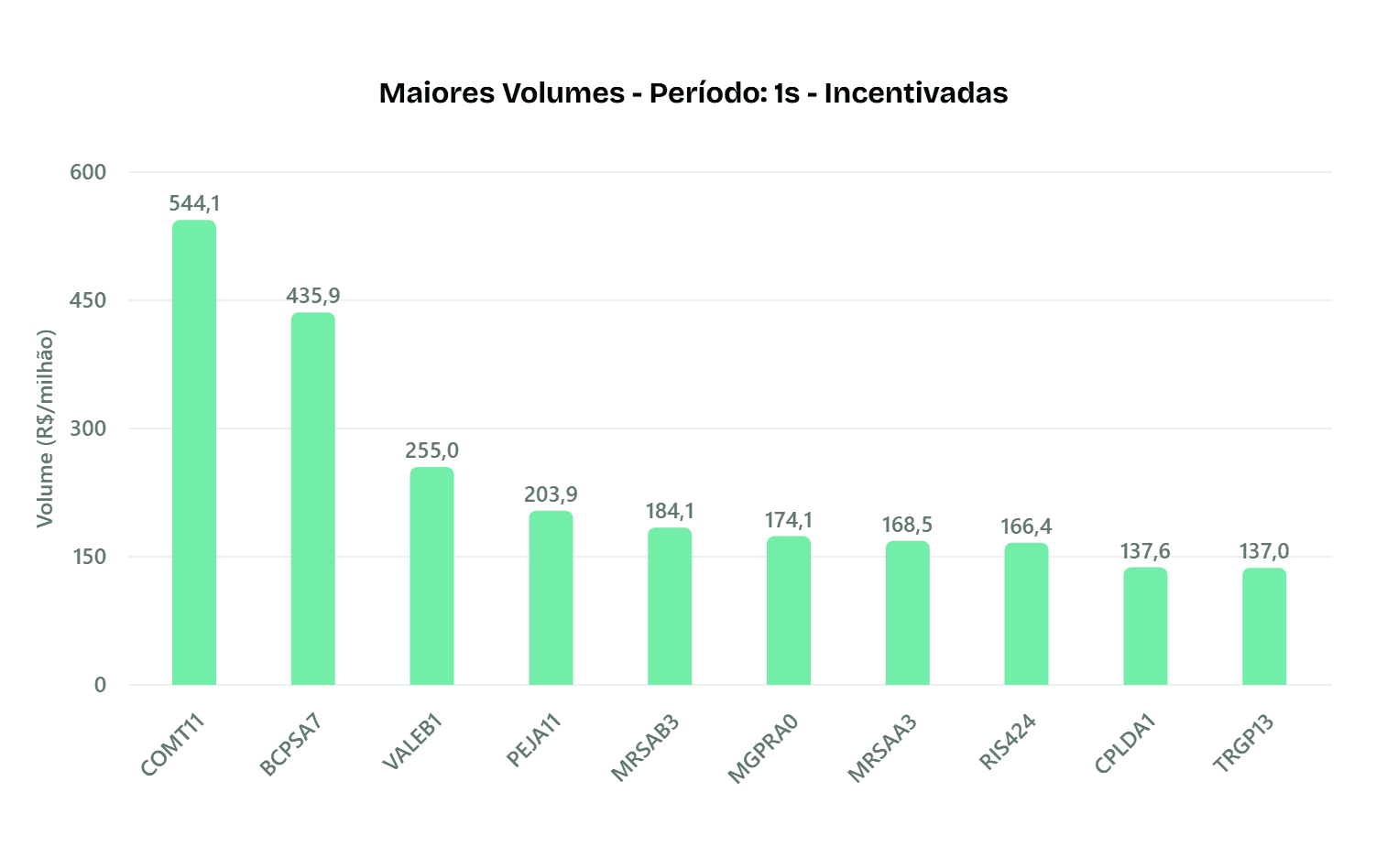

No período, o mercado de debêntures incentivadas (Lei 12.431) movimentou R$ 9,99 bilhões em 585 títulos, representando 51,9% do volume total de debêntures (R$ 19,25 bilhões), com nível considerado elevado em relação à média histórica. O principal destaque de liquidez foi a COMT11 (Rodovia Sul-Matogrossense), com R$ 544 milhões negociados, seguida por BCPSA7 (BCP S/A) com R$ 435 milhões e VALEB1 (Vale) com R$ 255 milhões. Papéis como PEJA11 (Prio Forte) e MRSAB3 (MRS Logística) também registraram fluxo constante ao longo de toda a semana, sinalizando forte apetite dos investidores por ativos de infraestrutura.

Não isentos

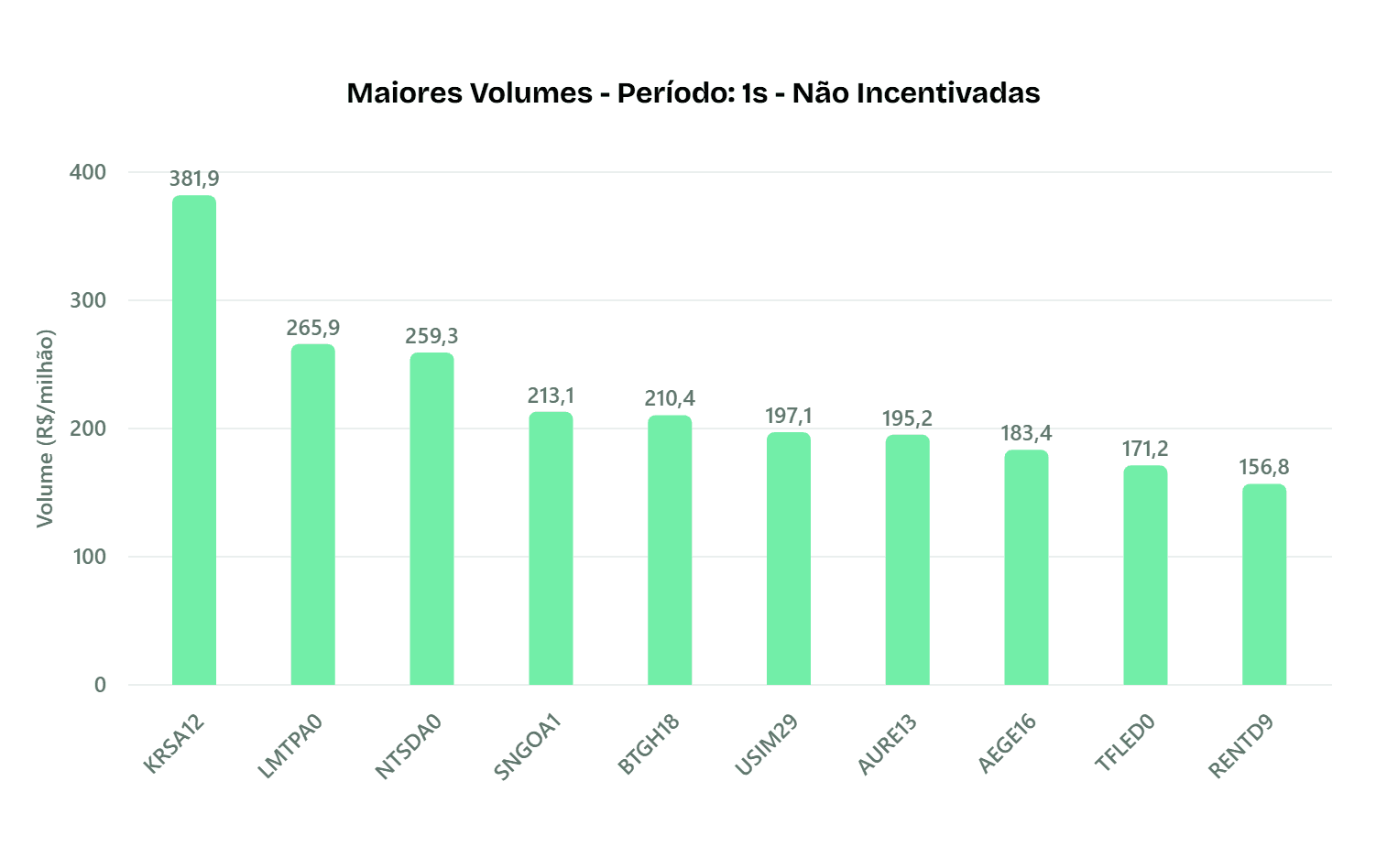

No período, o mercado de debêntures não incentivadas movimentou R$ 9,26 bilhões em 404 títulos, volume dentro do padrão histórico de liquidez e equivalente a 48,1% do total negociado em debêntures. A KRSA12 (Kora Saúde) liderou os volumes com R$ 381,9 mil, seguida por LMTPA0 (LM Transportes) com R$ 265,9 mil e NTSDA0 (Nova Transportadora do Sudeste) com R$ 259,2 mil. Os dez títulos com maior giro representaram 15,3% do volume total do segmento, evidenciando concentração moderada na liquidez secundária.

Maiores variações de spreads

Obs.: além dos maiores movimentos, os destaques consideram emissões com variação acima do padrão estatístico histórico (movimentos "anômalos"), evitando ruído de baixa relevância.

Aberturas — Isentos

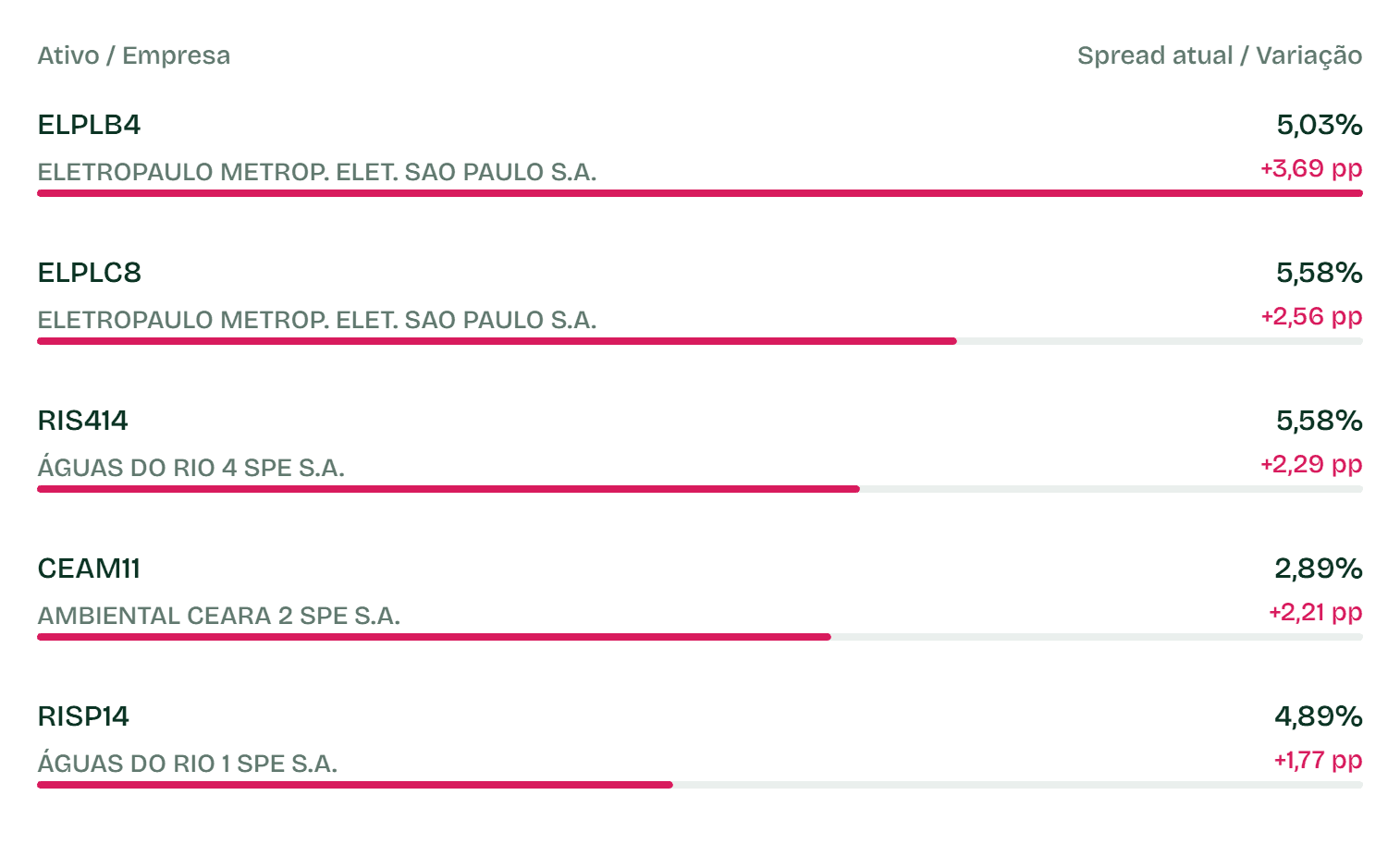

Na última semana, o mercado de debêntures incentivadas apresentou aberturas de spread fora do padrão habitual. O maior destaque foi a Eletropaulo (ELPLB4 e ELPLC8), com aberturas de +3,69 pp e +2,56 pp, respectivamente. No setor de saneamento, as debêntures da Águas do Rio 4 (RIS414) abriram +2,29 pp e as da Águas do Rio 1 (RISP14) subiram +1,77 pp. A Rio+ Saneamento (SABP12) também registrou abertura relevante de +1,09 pp, indicando reprecificação acentuada nesses ativos no período.

Fechamentos — Isentos

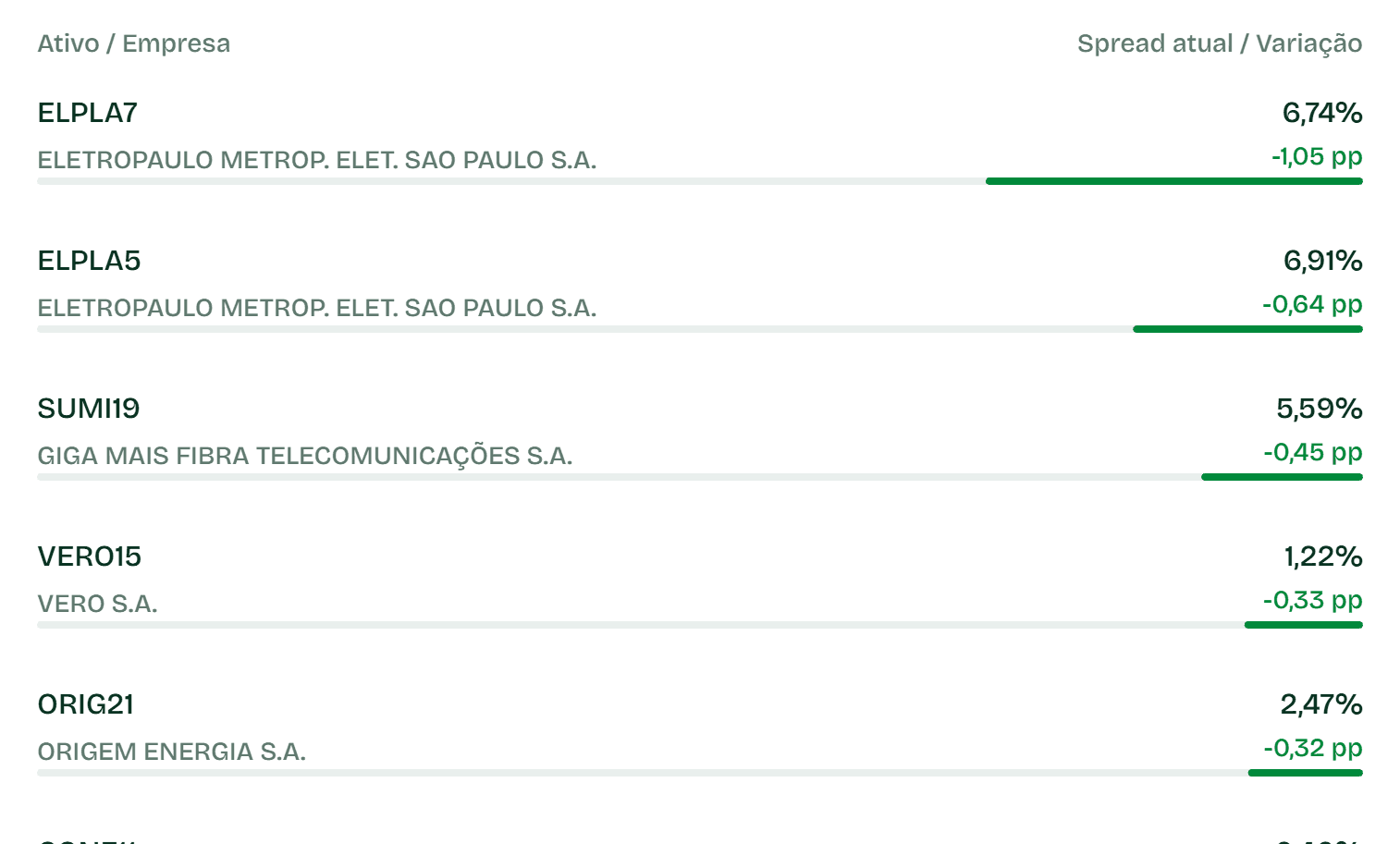

Na última semana, o mercado de debêntures incentivadas registrou compressões atípicas de spread. O principal destaque foi a ELPLA7 (Eletropaulo), com fechamento de -1,05 pp. Também apresentaram movimentos significativos de compressão a VERO15 (Vero, -0,33 pp), a ORIG21 (Origem Energia, -0,32 pp) e a CONF11 (Confluência Energia, -0,22 pp), indicando forte valorização desses ativos no mercado secundário.

Aberturas — Não isentos

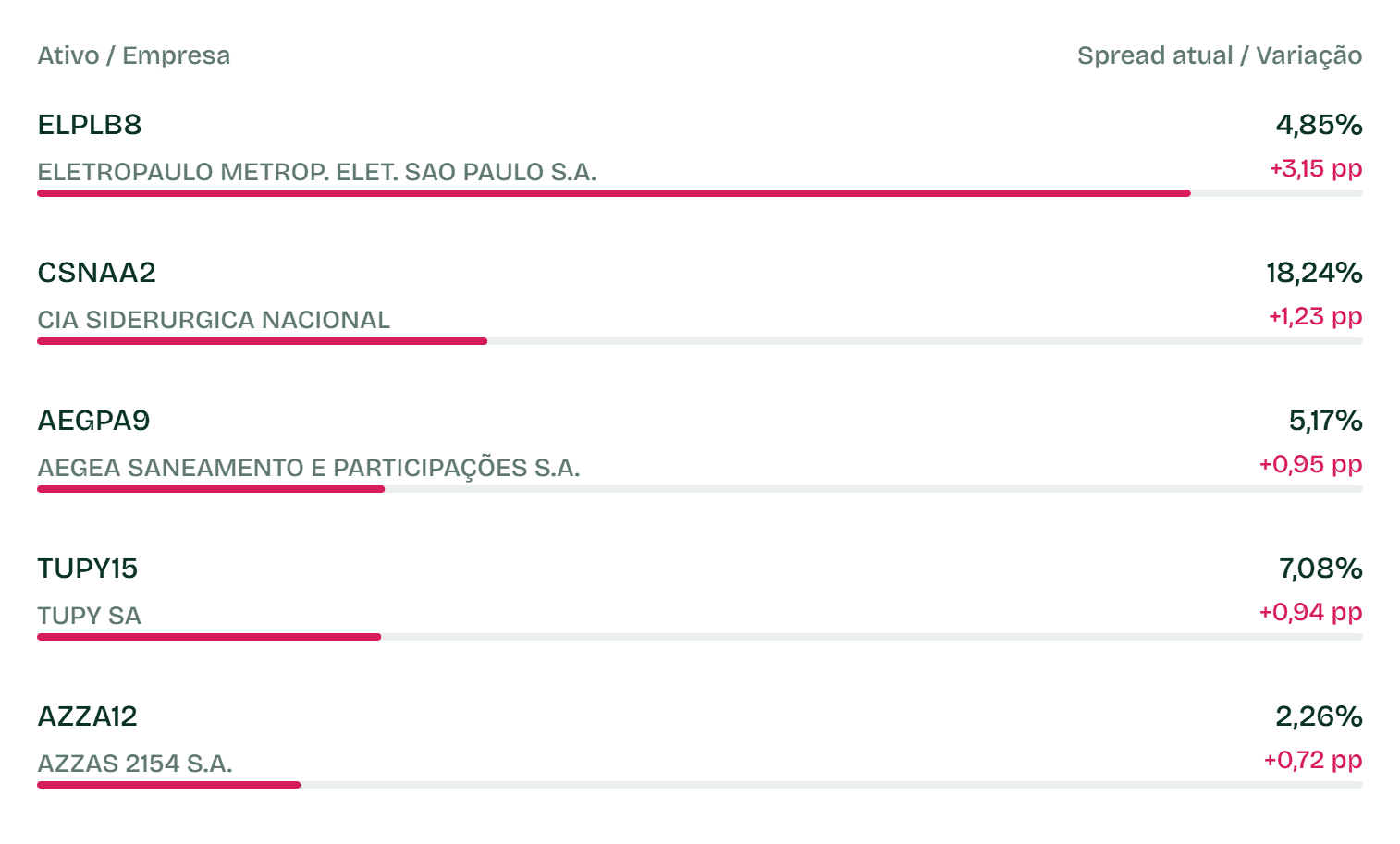

Na última semana, o mercado de debêntures não incentivadas registrou aberturas de spread acima da média histórica. O principal destaque foi a Aegea Saneamento (AEGPA9), com abertura de +0,95 pp, seguida pela Azzas 2154 (AZZA12) com +0,72 pp e pela Randoncorp (RNDNA0) com +0,41 pp. Também registraram variações relevantes a Vivara (VIVA11) com +0,40 pp e a Corsan (RSAN15) com +0,39 pp no período.

Fechamentos — Não isentos

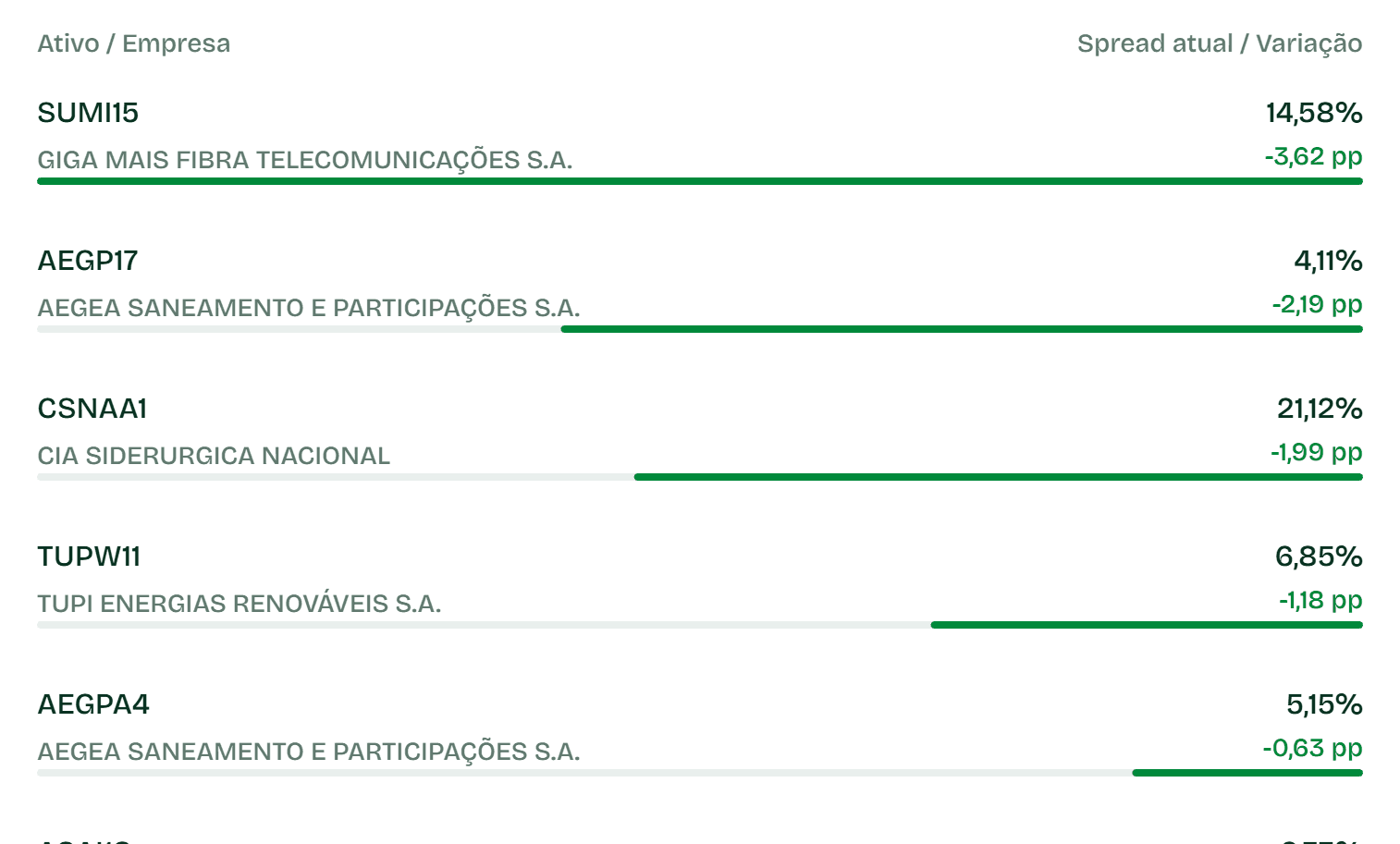

No período, o mercado de debêntures não incentivadas registrou compressões relevantes de spread. O maior destaque foi SUMI15 (Giga Mais Fibra), com fechamento expressivo de -3,62 pp, seguido por AEGP17 (Aegea) com -2,19 pp e TUPW11 (Tupi Energias) com -1,18 pp. Adicionalmente, UNIP19 (Unipar) e LMTPA2 (LM Transportes) apresentaram fechamentos de -0,51 pp e -0,49 pp, respectivamente, indicando forte demanda e valorização desses ativos no mercado secundário.