Curva de juros

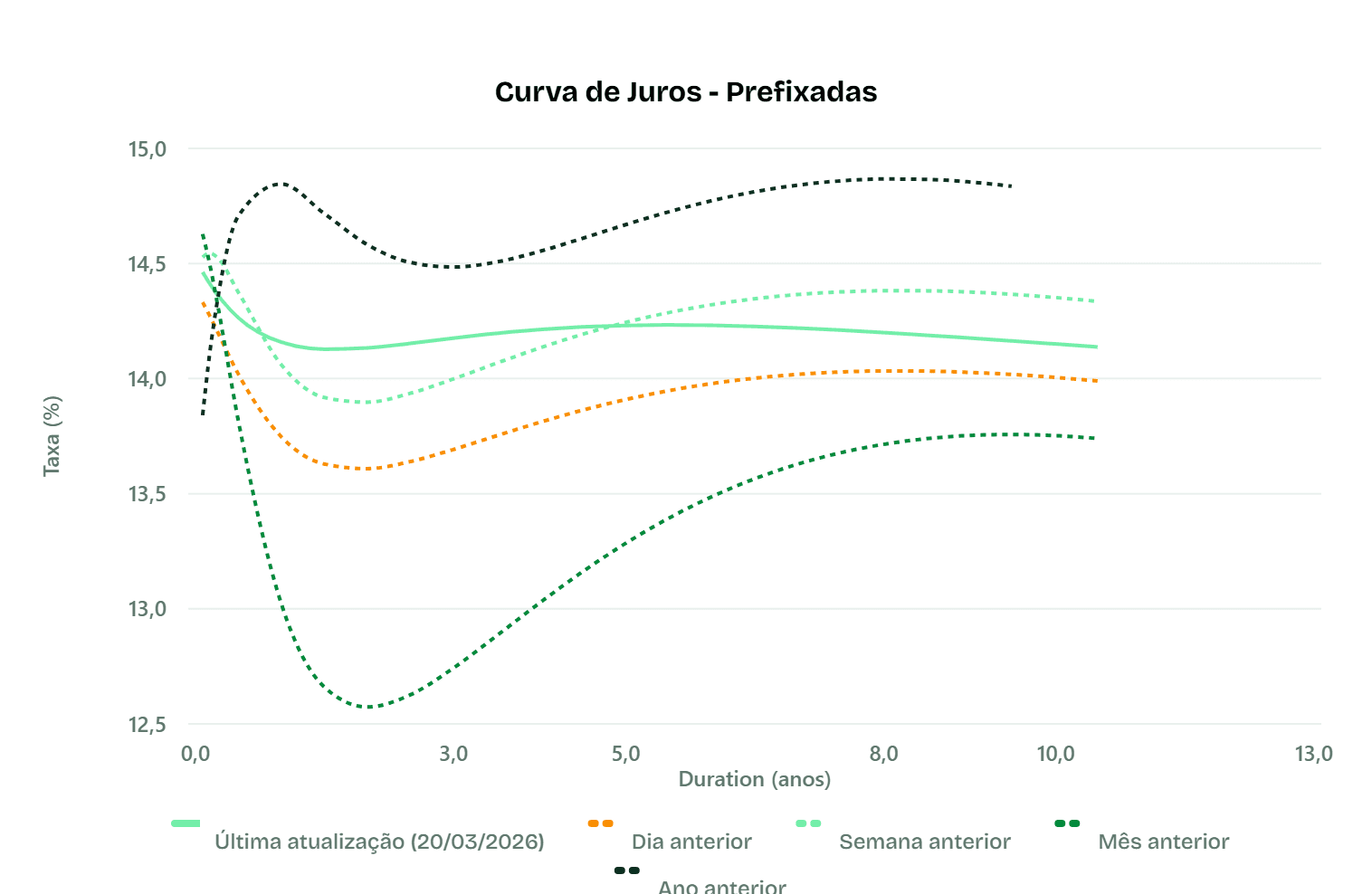

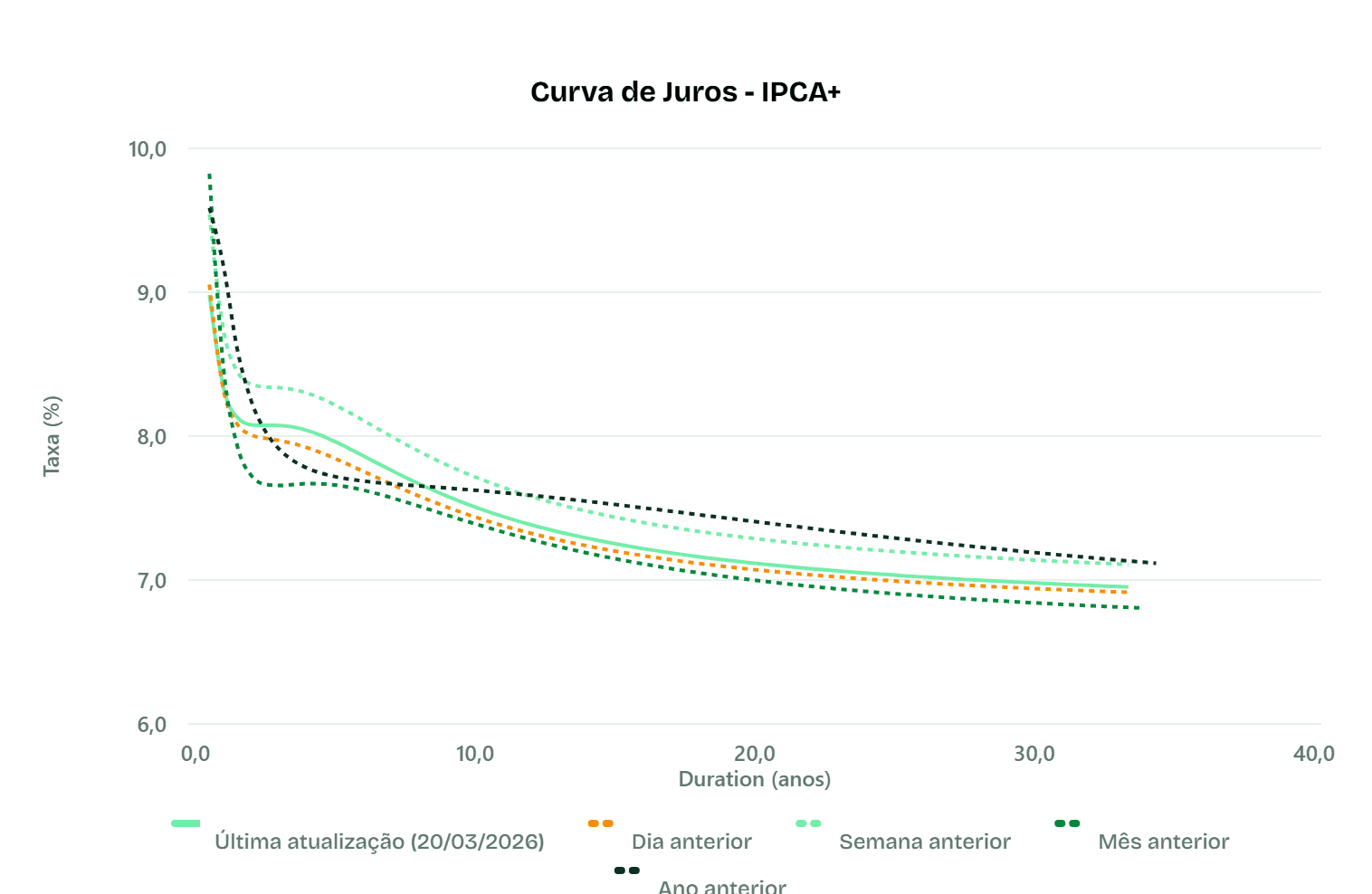

Na última semana, a curva Prefixada recuou levemente em média (-0,03 p.p.), mas com abertura expressiva nos vértices intermediários de 1,5 a 2,5 anos; atualmente, o vértice de 2 anos encontra-se em 14,13%. A curva IPCA+ registrou queda consistente de -0,20 p.p. no acumulado semanal, com o vértice de 5 anos em 7,96% e o de 10 anos em 7,55%; a parte longa da curva IPCA+ (a partir de 10 anos) apresentou achatamento, com os vértices de 20 anos em 7,13% e 30 anos em 6,99%, subindo menos que os intermediários. No acumulado mensal, a curva Prefixada saltou +0,88 p.p. em média, com os vértices de 9 a 10 anos — atualmente entre 14,14% e 14,18% — apresentando achatamento em relação aos intermediários, refletindo deterioração das expectativas de juros e inflação no período.

Prefixados

IPCA+

Nível de spreads

Isentos

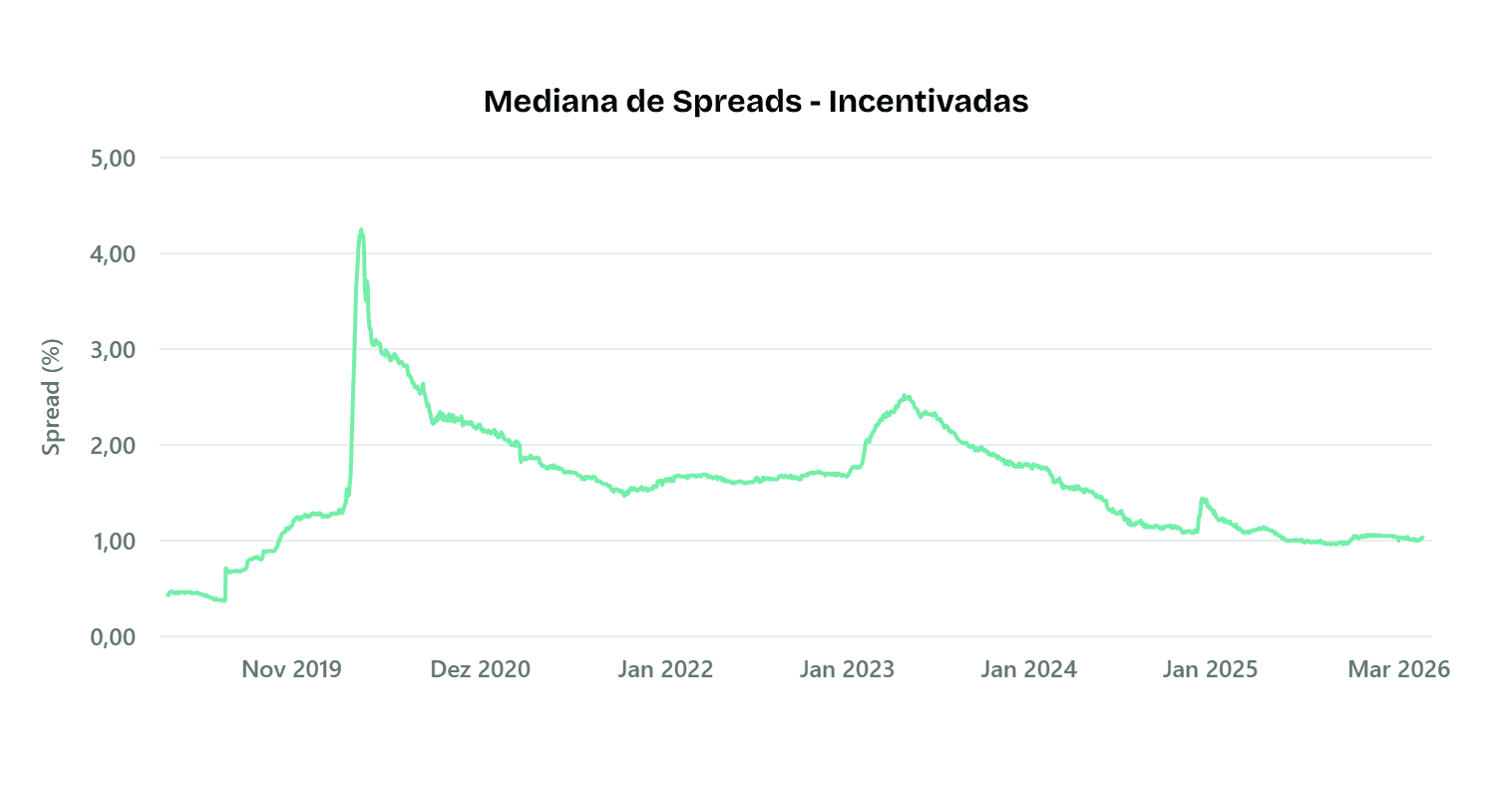

A mediana dos spreads das debêntures incentivadas encerrou o período em -0,25%, nível extremamente comprimido frente à média histórica de 0,65% e à mediana de longo prazo de 0,56%. Na última semana, o indicador registrou abertura de +0,19 p.p., variação acima do usual, porém ainda dentro dos limites de oscilação do histórico recente. No acumulado mensal, a abertura chega a +0,31 p.p., reforçando a tendência de correção após níveis extremos de compressão, embora o patamar atual ainda se situe próximo ao piso histórico da série iniciada em 2019 (-0,73% a 1,78%).

Não isentos

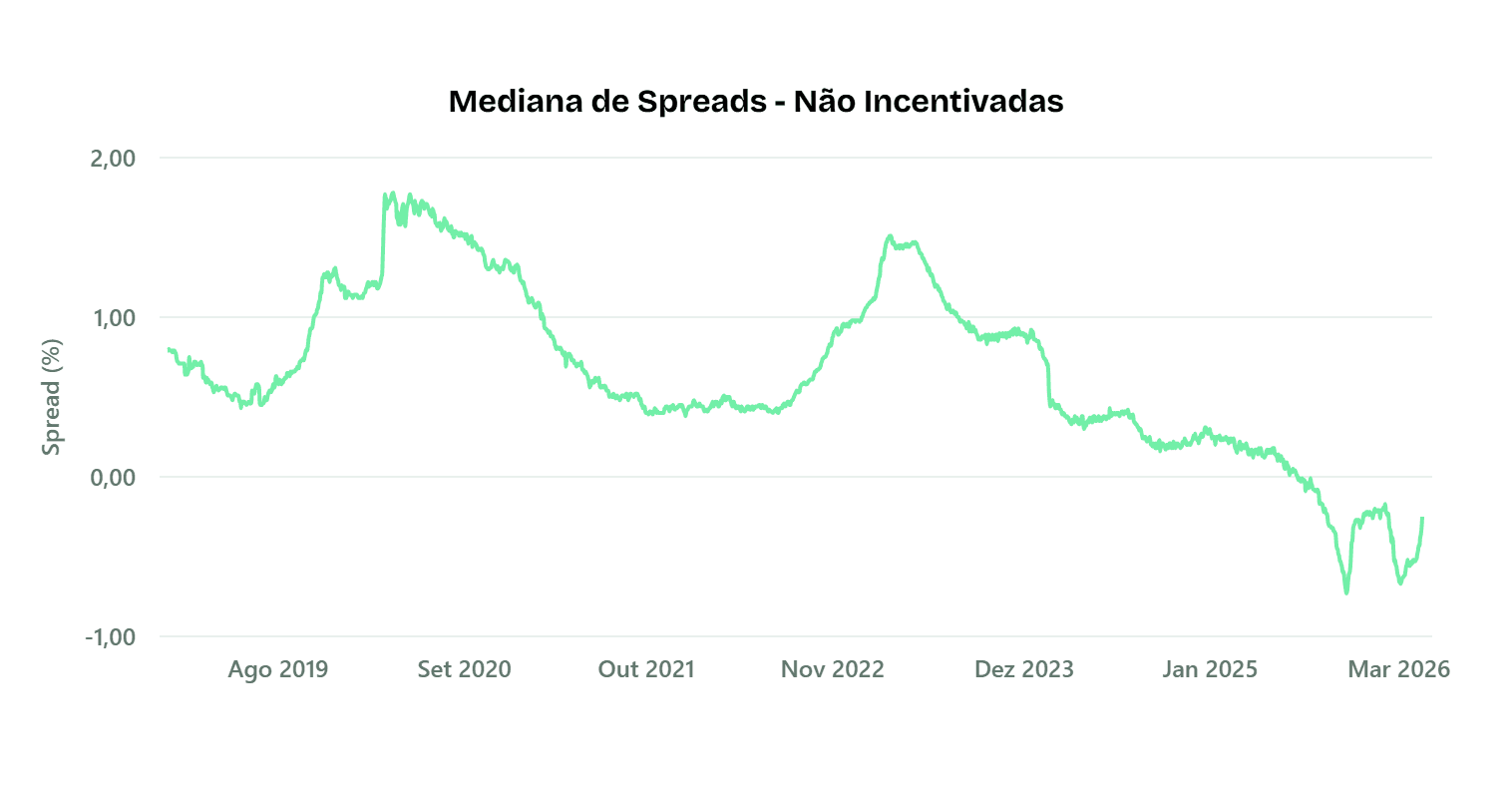

A mediana dos spreads das debêntures não incentivadas encerrou o período em 1,05%, nível significativamente abaixo da média histórica de 1,58% e da mediana de longo prazo de 1,62%. Na última semana, o indicador registrou abertura anômala de +0,04 p.p. (de 1,01% para 1,05%), variação classificada como fora do padrão histórico para o intervalo. Apesar da tendência recente de abertura, o nível atual permanece na cauda inferior da distribuição histórica (faixa de 0,37% a 4,25%), indicando que o prêmio de crédito segue comprimido em relação ao padrão estatístico desde 2019.

Maiores volumes

Isentos

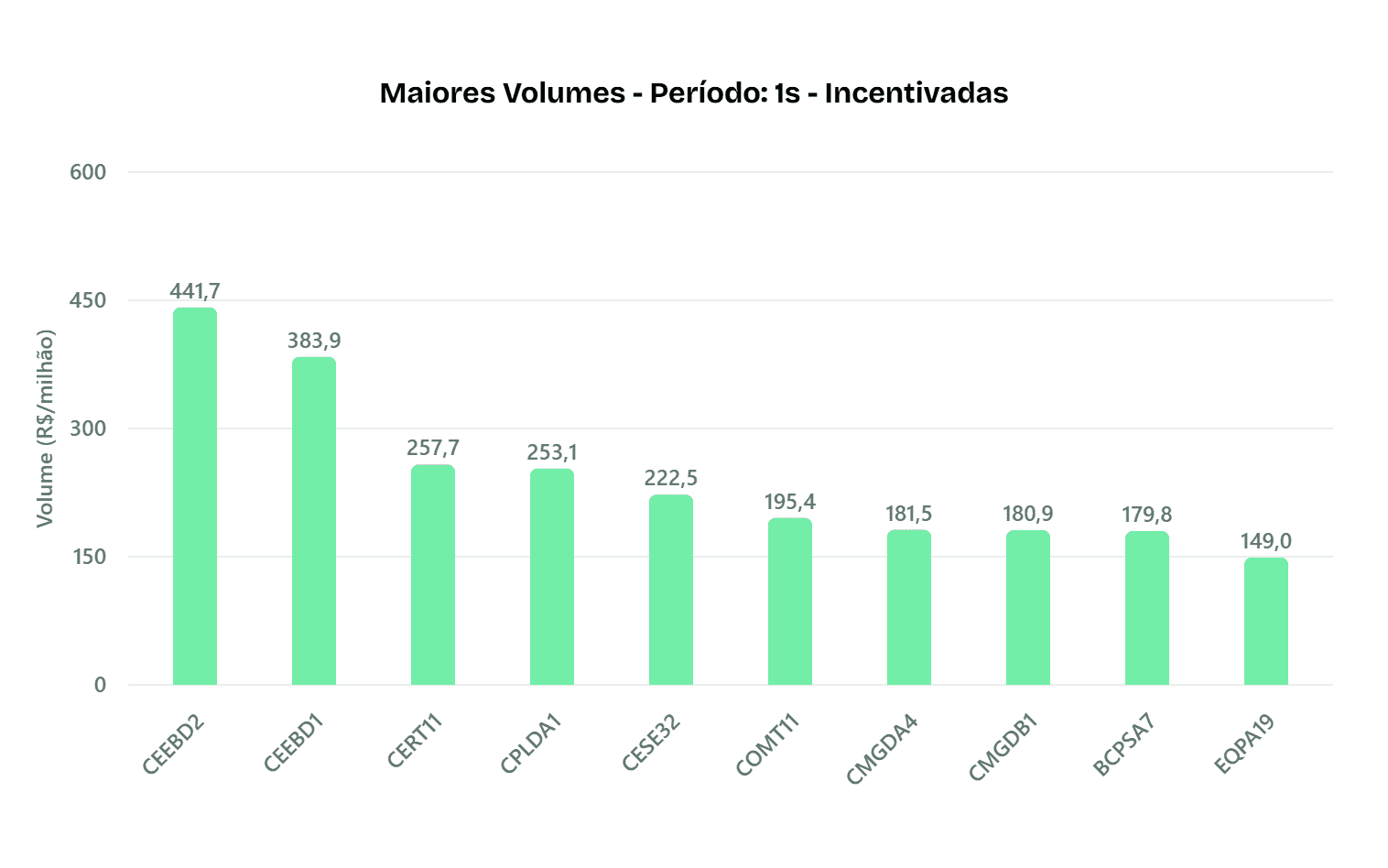

O mercado de debêntures incentivadas movimentou R$ 9,00 bilhões no período, representando 43,7% do volume total de debêntures (R$ 20,56 bi), em um nível considerado excepcionalmente alto (Z-score de 2,1 em relação à média histórica). O destaque de liquidez ficou com a Coelba, que ocupou as duas primeiras posições com os papéis CEEBD2 (R$ 441,6 mi) e CEEBD1 (R$ 383,8 mi). Na sequência, a Ecovias Raposo-Castelo (CERT11) registrou R$ 257,7 mi, com ativos como CPLDA1 (Copel), CESE32 (Eneva) e COMT11 (Rodovia Sul-Matogrossense) também contribuindo para o volume elevado da semana.

Não isentos

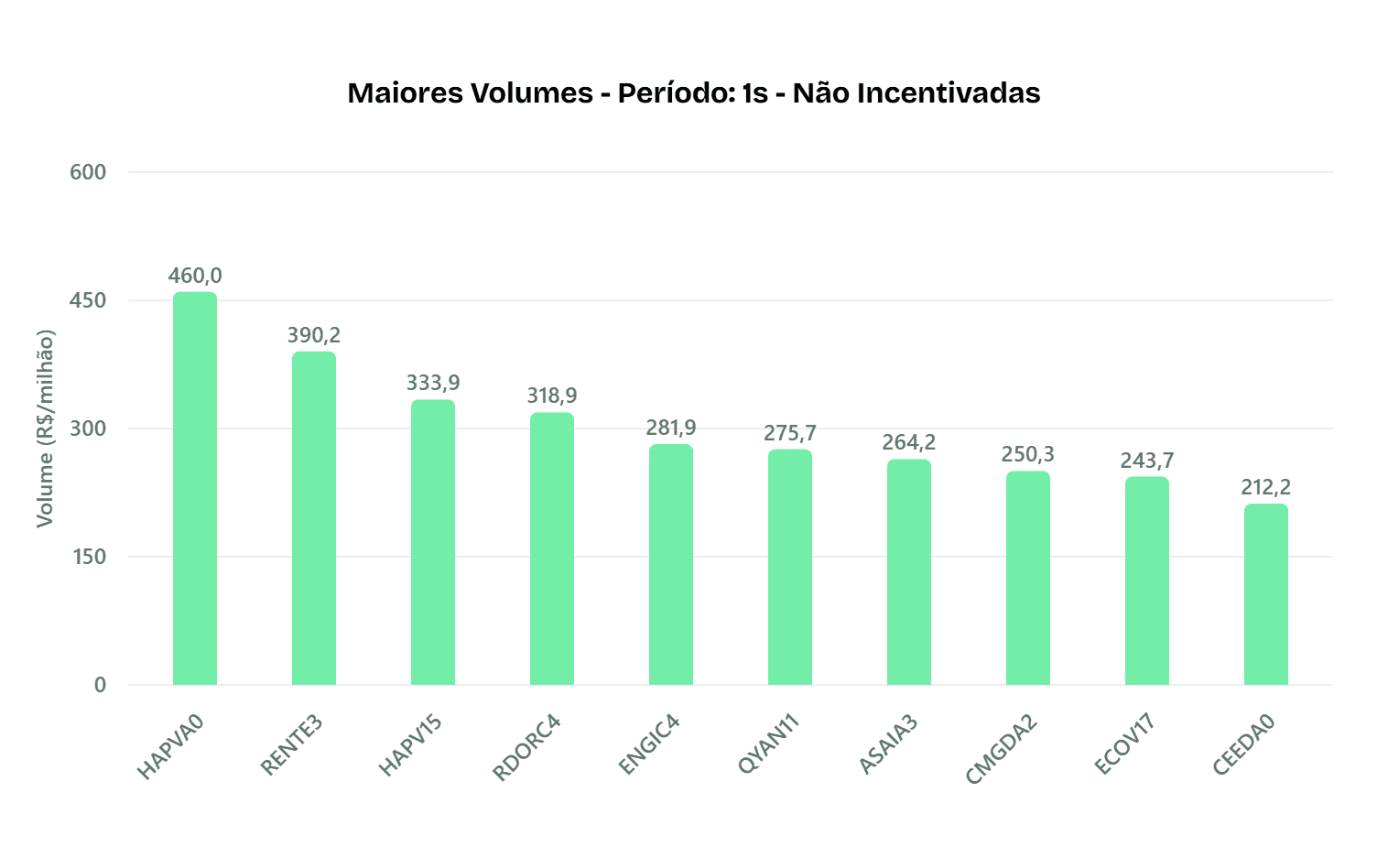

O mercado de debêntures não incentivadas movimentou R$ 11,56 bilhões no período, abrangendo 463 títulos, em um contexto de volume total do mercado de debêntures considerado excepcionalmente alto (Z-score de 2,1). A Hapvida liderou o ranking de liquidez com o papel HAPVA0 (R$ 460 mi), seguida pela Localiza (RENTE3, R$ 390 mi) e por outra série da Hapvida, HAPV15 (R$ 333 mi). Também figuraram entre os maiores volumes ativos da Rede D'Or (RDORC4), Energisa (ENGIC4) e Quantum Mantiqueira (QYAN11), com os dez títulos mais negociados concentrando 19,3% do volume total do mercado.

Maiores variações de spreads

Obs.: além dos maiores movimentos, os destaques consideram emissões com variação acima do padrão estatístico histórico (movimentos "anômalos"), evitando ruído de baixa relevância.

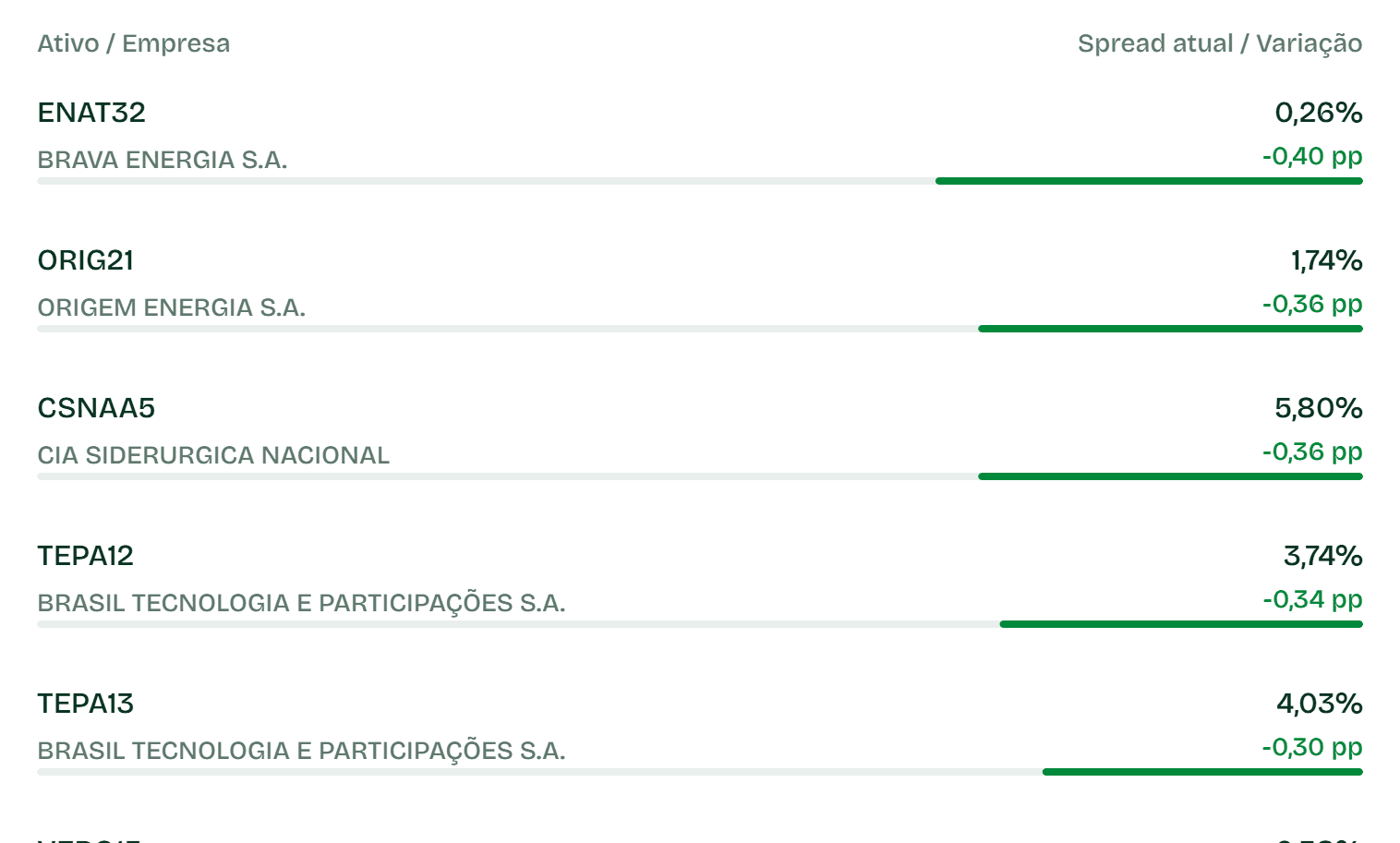

Aberturas — Isentos

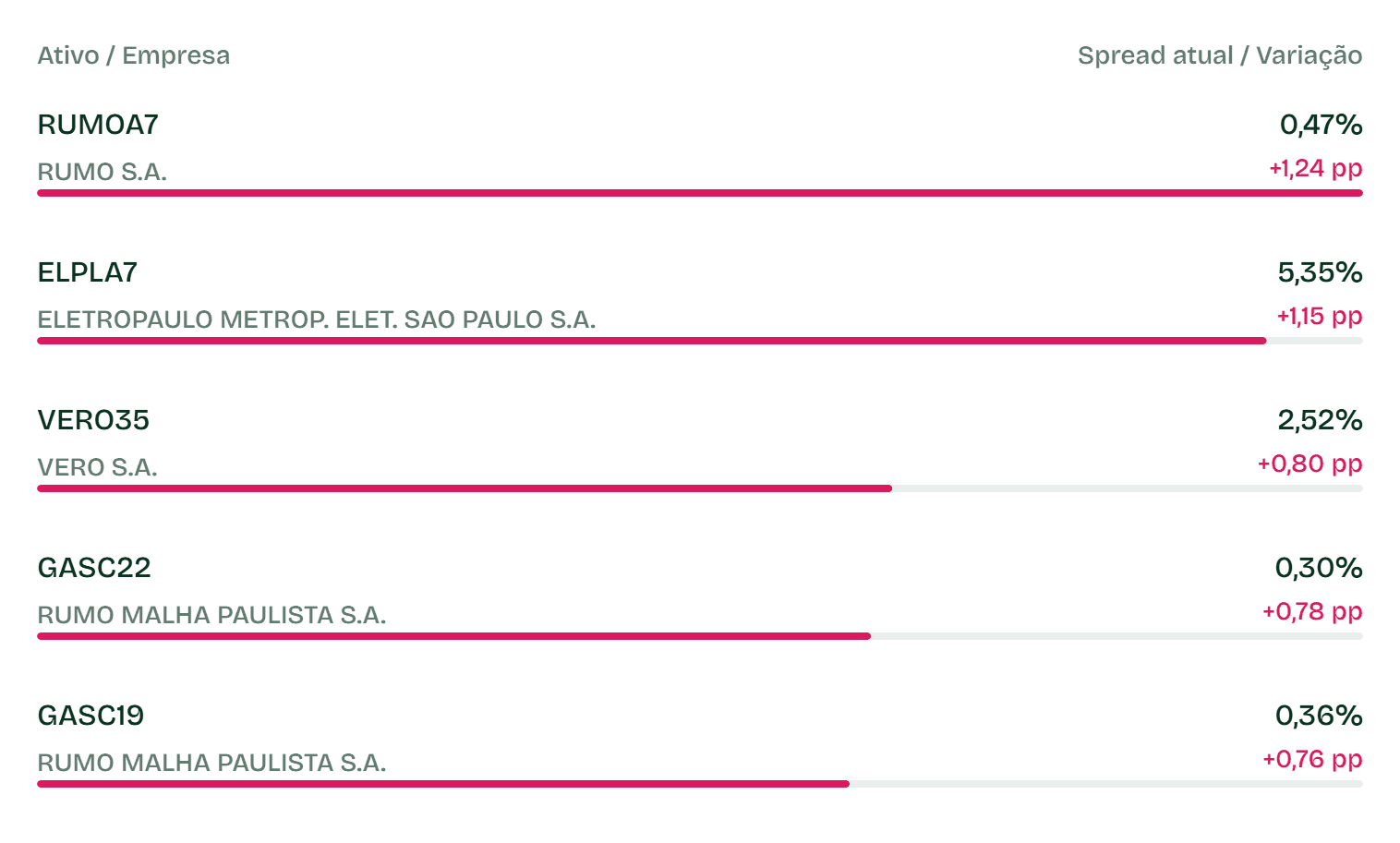

O mercado de debêntures incentivadas registrou movimentos relevantes de abertura de spread na última semana. O principal destaque foi RUMOA7 (Rumo), com alta de +1,24 p.p., seguido por ELPLA7 (Eletropaulo) com +1,15 p.p. Também apresentaram variações significativas os papéis VERO35 (Vero, +0,80 p.p.) e GASC22 (Rumo Malha Paulista, +0,78 p.p.), indicando uma reprecificação acentuada e fora dos padrões usuais para estes ativos no período.

Fechamentos — Isentos

O principal destaque da semana entre os ativos isentos foi a debênture SMTO14 (São Martinho), que apresentou fechamento de -0,18 p.p. O movimento é classificado como atípico por estar fora da faixa de variação esperada para o papel no período, indicando uma compressão de spread relevante em comparação ao histórico recente da emissora.

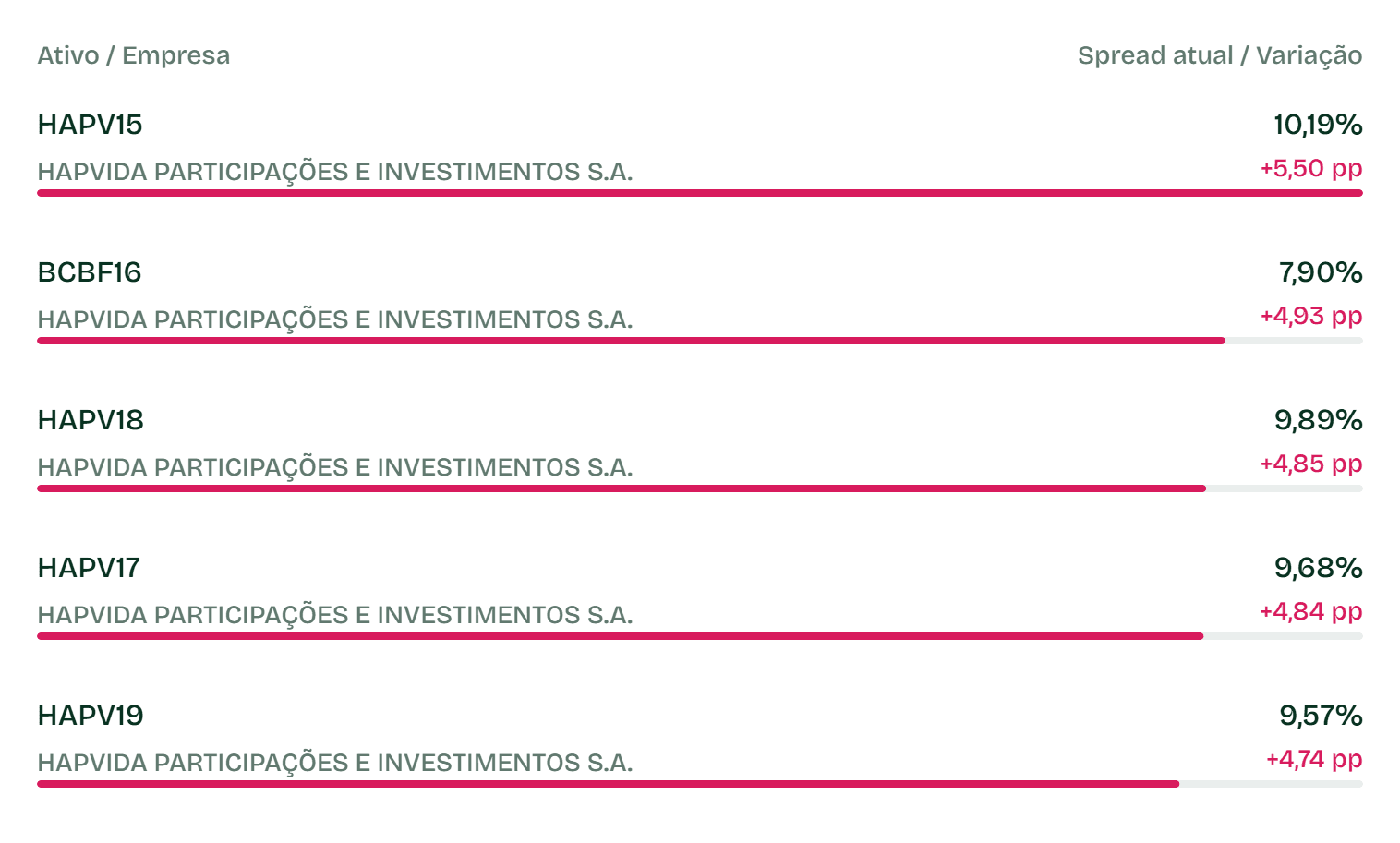

Aberturas — Não isentos

O mercado de debêntures não incentivadas registrou aberturas expressivas na última semana, com destaque para a Hapvida: os papéis HAPV15 (+5,50 p.p.), BCBF16 (+4,93 p.p.) e HAPV18 (+4,85 p.p.) lideraram as variações, com outras séries da companhia — HAPV17, HAPV19, HAPV28 e HAPV21 — também abrindo entre +2,31 p.p. e +4,84 p.p. A Sendas (Assaí) também apresentou estresse relevante, com ASAI28 (+1,88 p.p.) e ASAIA3 (+1,60 p.p.), seguidas por ASAI19, ASAI18 e ASAIA2 com variações acima de +1,37 p.p.

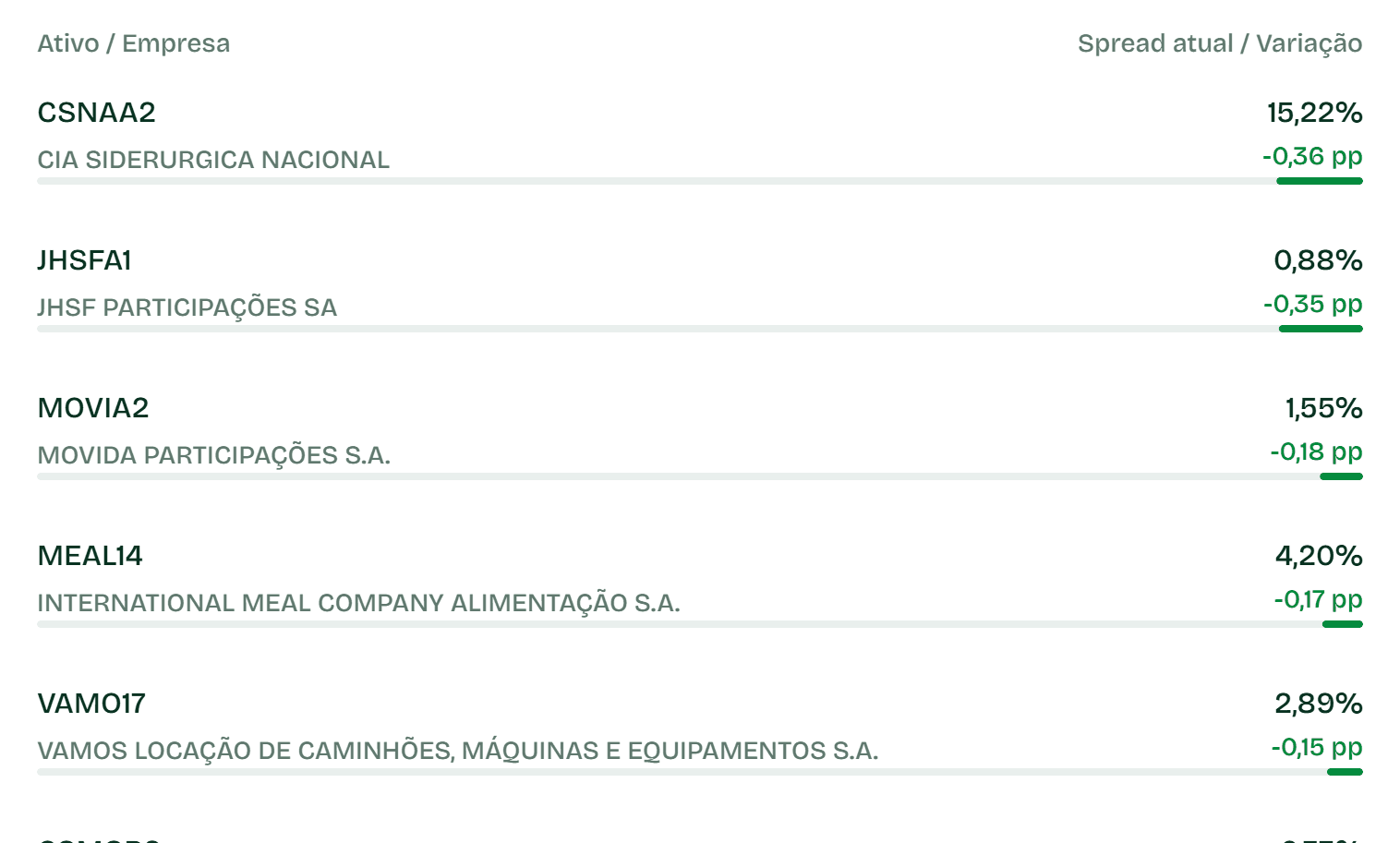

Fechamentos — Não isentos

Entre os ativos não isentos, o maior destaque de fechamento foi JHSFA1 (JHSF), com compressão de -0,35 p.p. Também registraram movimentos relevantes os papéis CSMGB9 (Copasa) com -0,14 p.p. e IGSN14 (Iguá Saneamento) com -0,13 p.p. Adicionalmente, CEPE20 (Celpe) e RENTF2 (Localiza) apresentaram fechamentos de -0,07 p.p. cada, com todos os ativos listados operando com variações fora da faixa de normalidade estatística.