Curva de juros

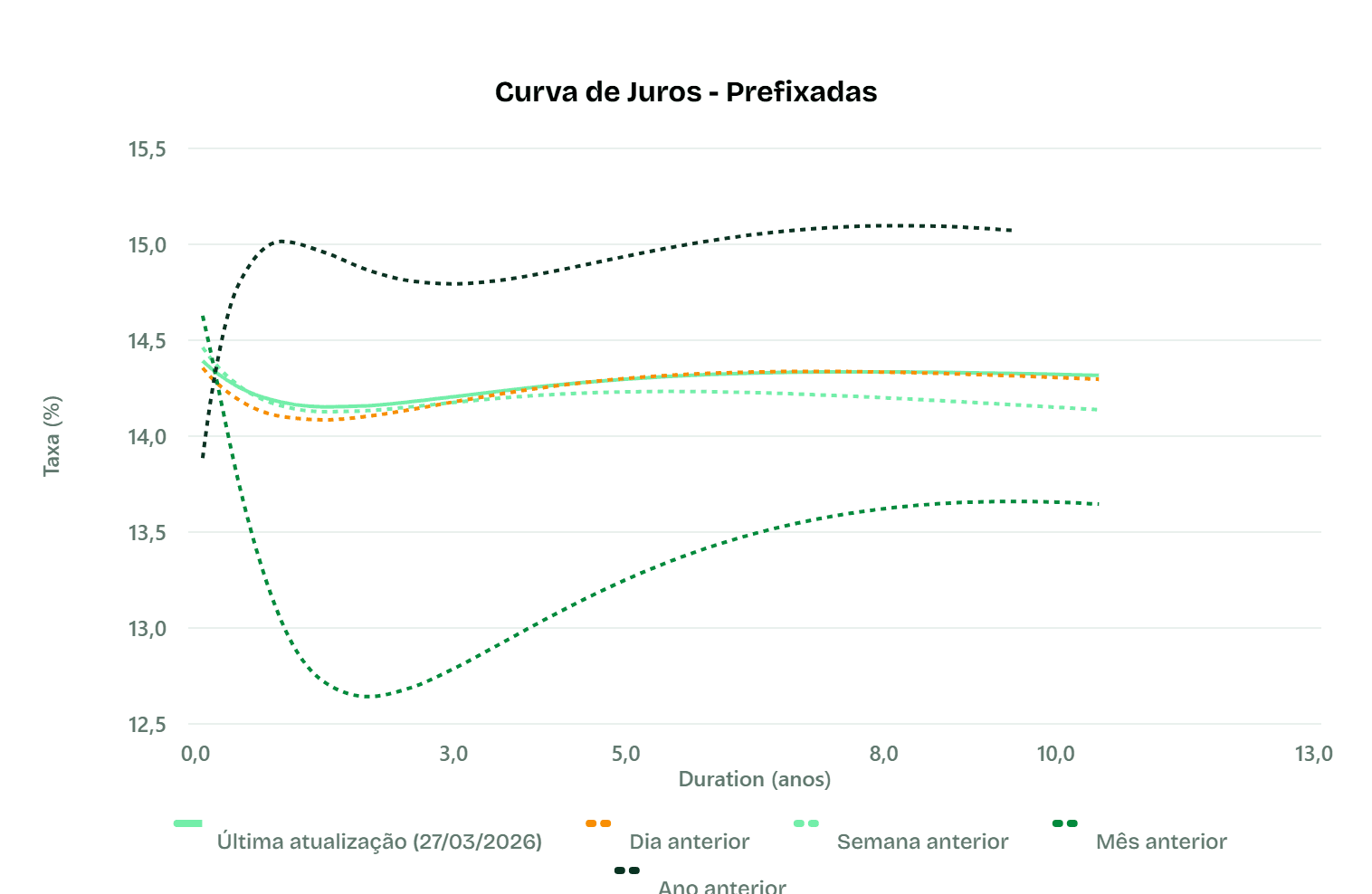

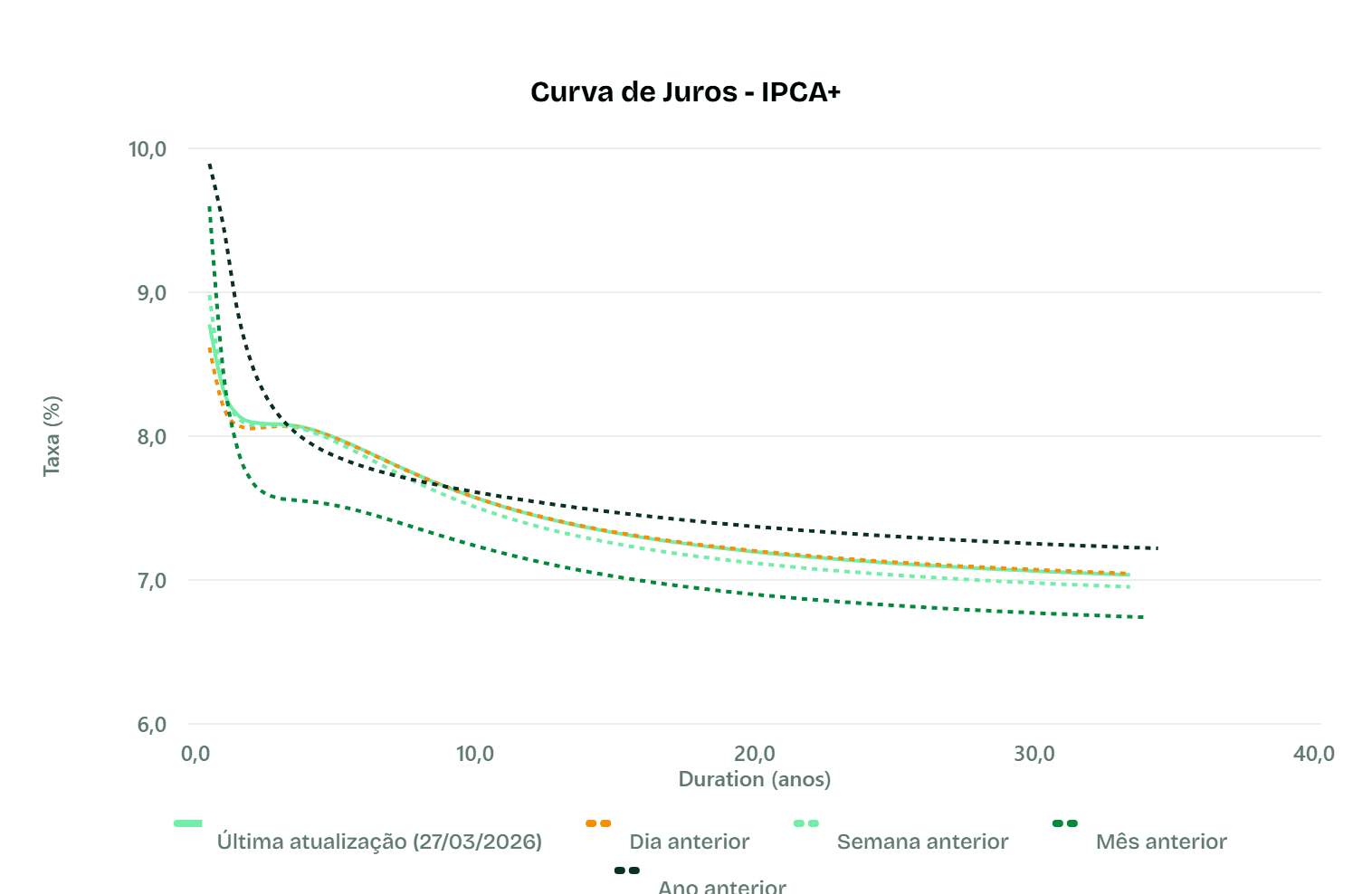

Na última semana, a curva Prefixada avançou +0,09 pp em média, com os vértices mais longos liderando o movimento — o Pré 10A atingiu 14,33%, acumulando alta de +0,17 pp no período. Esse comportamento gerou uma inclinação de +0,15 pp no spread 2A-10A, com o Pré 2A em 14,15%. No horizonte mensal, o estresse foi ainda mais pronunciado: a curva Prefixada saltou +1,00 pp em média, com o vértice de 2 anos disparando +1,52 pp, confirmando uma reprecificação expressiva nas expectativas de juros. A curva IPCA+ acompanhou o movimento na semana, com a Inflação Implícita subindo +0,05 pp e destaque para o vértice de 6 meses (+0,19 pp); no mês, a curva IPCA+ acumulou alta média de +0,36 pp, sinalizando um período de elevada volatilidade e revisão generalizada de prêmios de risco.

Prefixados

IPCA+

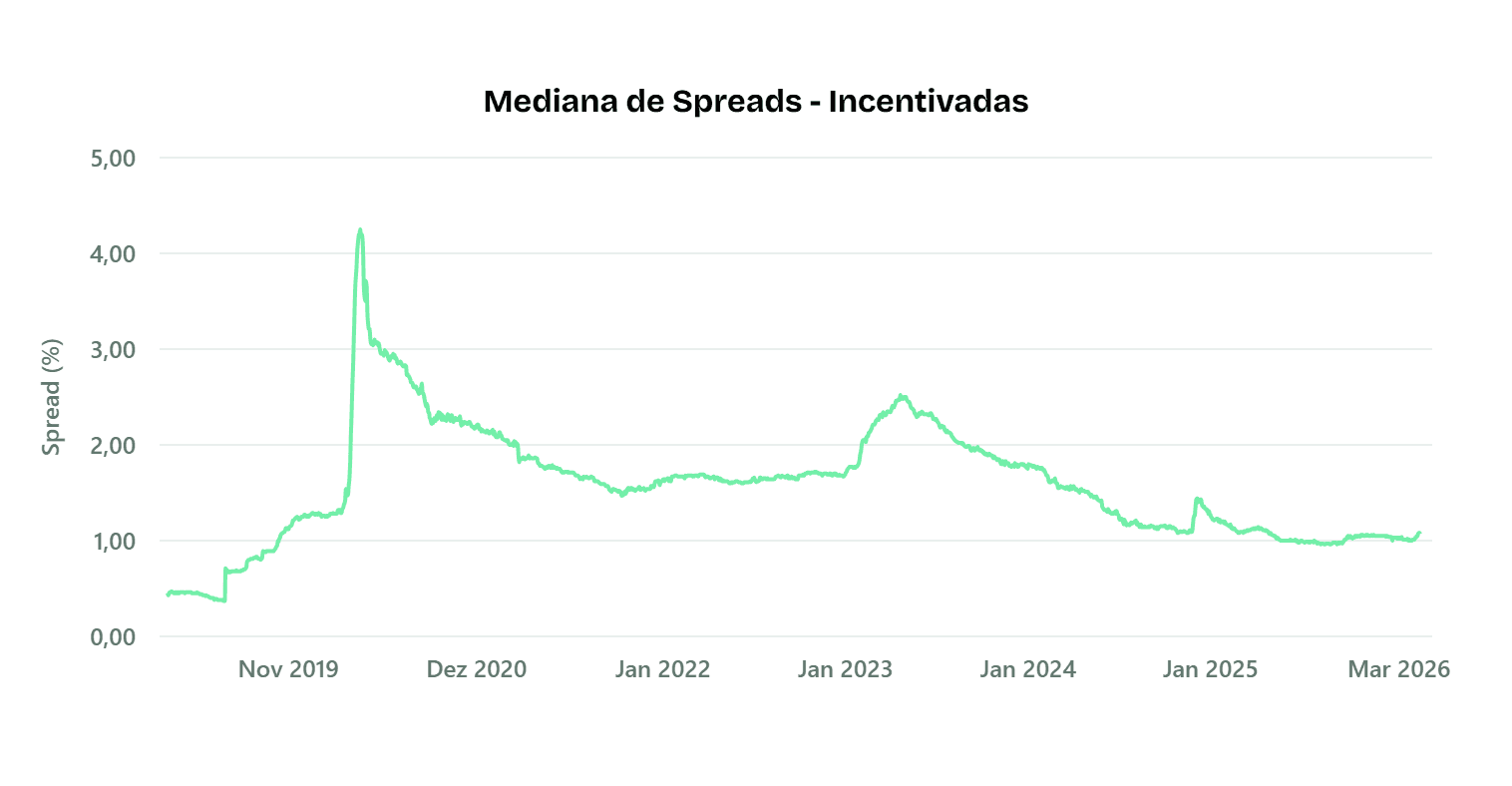

Nível de spreads

Isentos

No período, a mediana dos spreads das debêntures incentivadas encerrou em -0,20%, nível historicamente comprimido frente à média de longo prazo de 0,65% e à mediana histórica de 0,56%. Na semana, houve uma abertura de +0,05 pp, dentro da volatilidade esperada; no mês, a abertura foi mais expressiva, atingindo +0,35 pp, movimento classificado como anômalo em relação ao padrão histórico. Apesar dessa abertura mensal, o patamar atual segue muito abaixo da média histórica, indicando que o mercado de crédito incentivado ainda opera com prêmios bastante comprimidos.

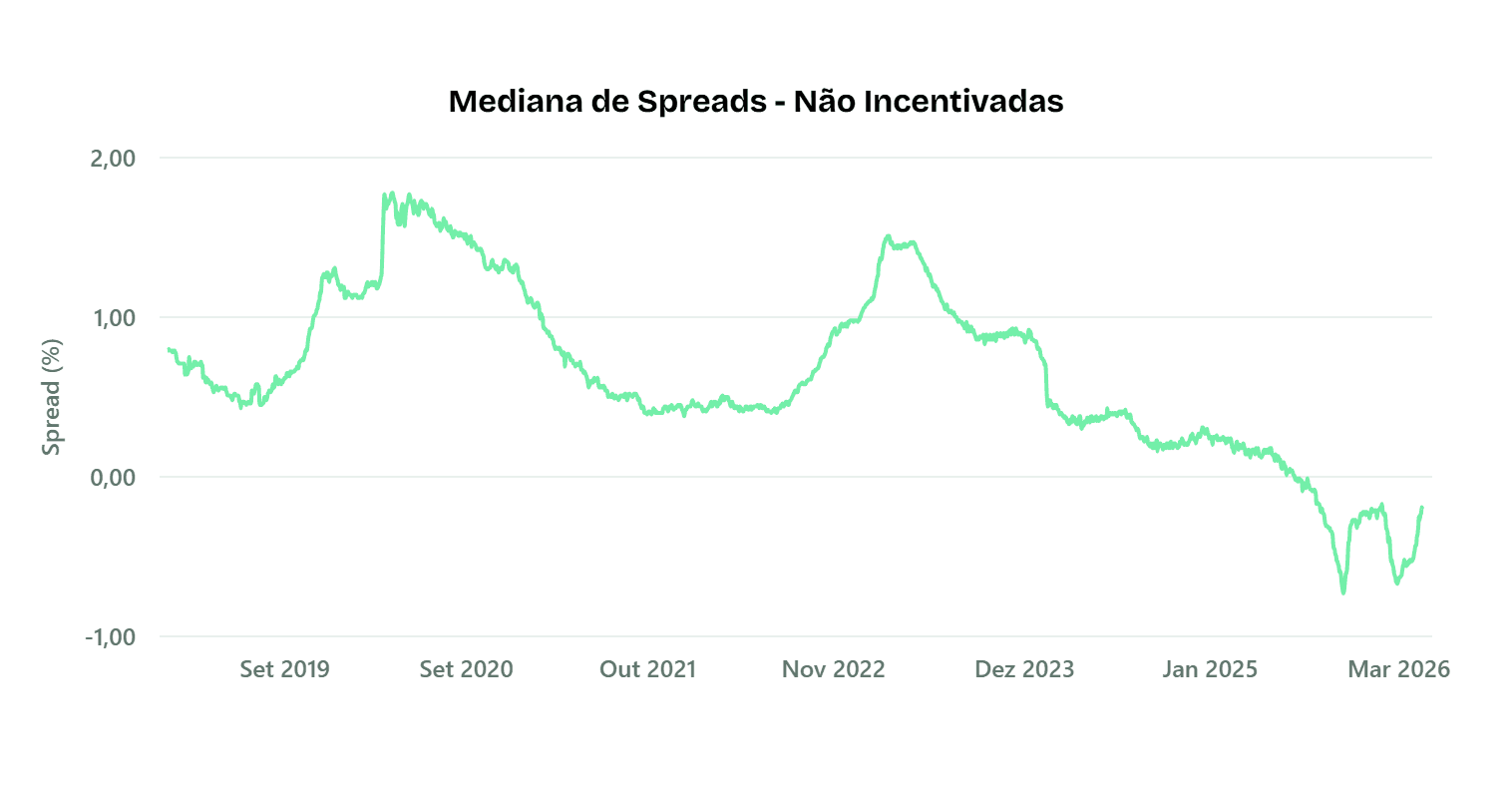

Não isentos

No período, a mediana dos spreads das debêntures não incentivadas encerrou em 1,07%, patamar significativamente abaixo da média histórica de 1,58% e da mediana de longo prazo de 1,61%. Na semana, houve abertura de +0,02 pp (de 1,05% para 1,07%), movimento ligeiramente acima do usual, porém dentro dos limites históricos; no mês, a abertura foi de +0,06 pp (de 1,01% para 1,07%), dentro da volatilidade esperada. O nível atual situa-se na extremidade inferior da série histórica (entre 0,37% e 4,25%), confirmando que os prêmios de crédito seguem comprimidos.

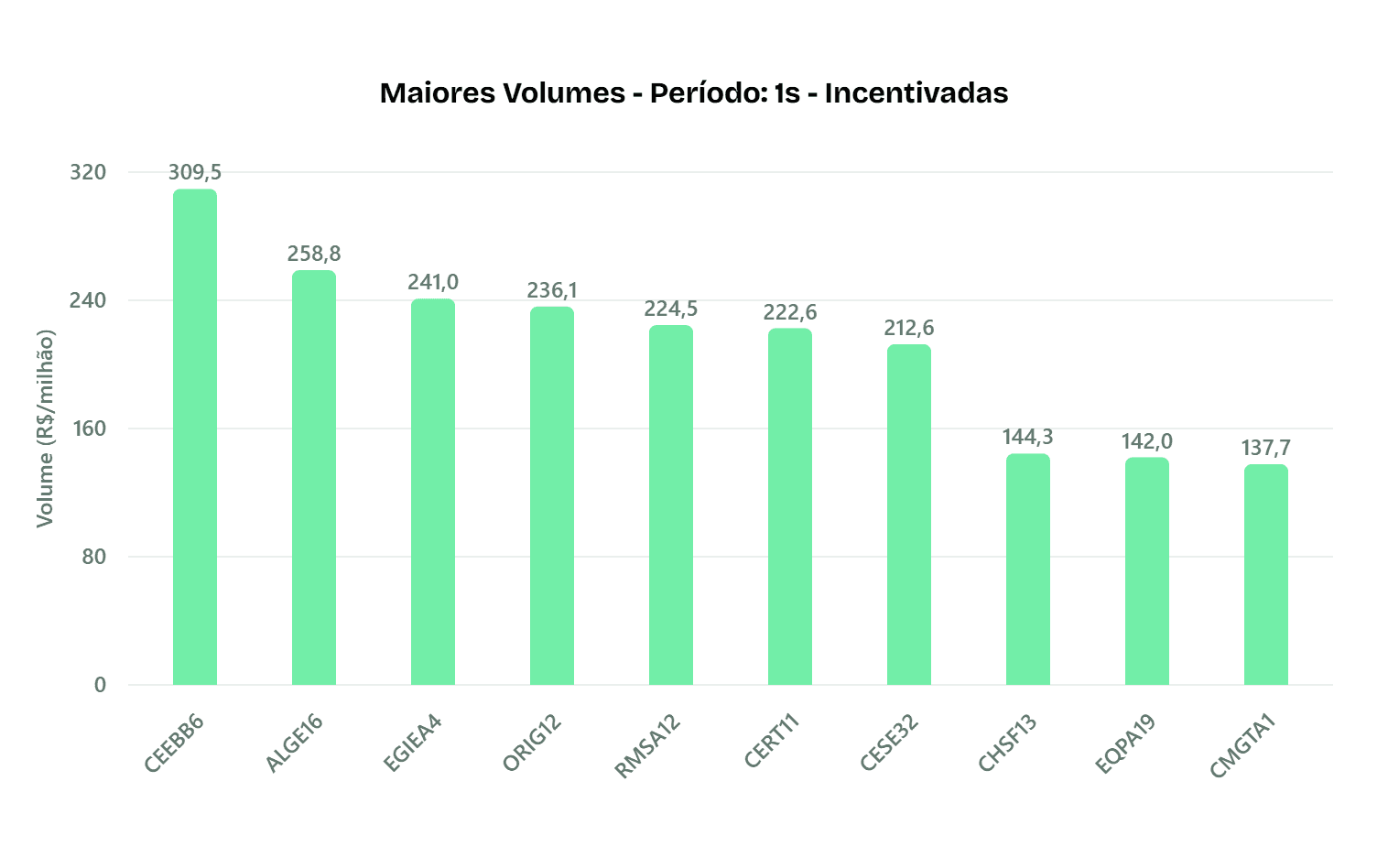

Maiores volumes

Isentos

Na última semana, o mercado de debêntures incentivadas (Lei 12.431) registrou volume excepcional de R$ 8,33 bilhões em 576 títulos, superando significativamente a expectativa histórica de R$ 5,54 bilhões. Os maiores destaques em liquidez foram CEEBB6 (Coelba) com R$ 309,5 milhões, ALGE16 (Aliança Geração de Energia) com R$ 258,7 milhões e EGIEA4 (Engie Brasil) com R$ 241,0 milhões. Papéis como ORIG12 (Origem Energia) e RMSA12 (BRK Ambiental Maceió) também apresentaram liquidez elevada ao longo de todos os dias do período, reforçando o forte apetite por ativos de infraestrutura com isenção fiscal.

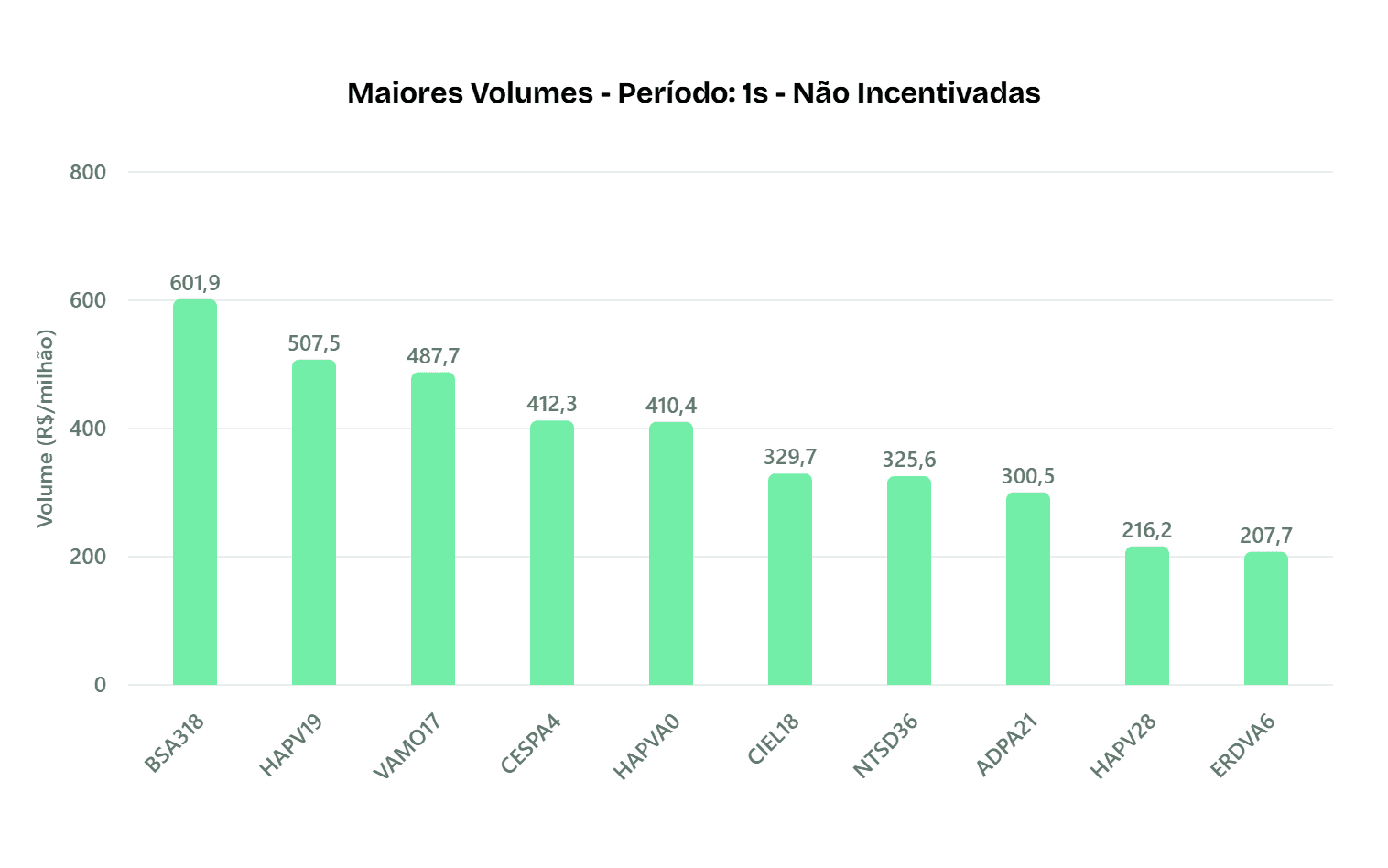

Não isentos

Na última semana, o mercado de debêntures não incentivadas movimentou R$ 11,42 bilhões em 515 títulos, volume dentro do esperado para o segmento, embora o mercado total de debêntures tenha registrado giro anormalmente elevado. Os maiores destaques em liquidez foram BSA318 (B3) com R$ 601,8 milhões, HAPV19 (Hapvida) com R$ 507,4 milhões e VAMO17 (Vamos) com R$ 487,7 milhões. Os ativos do topo do ranking concentraram 24,2% do volume total negociado no período, com CESPA4 (Cesp) e CIEL18 (Cielo) também figurando entre os papéis de maior atividade.

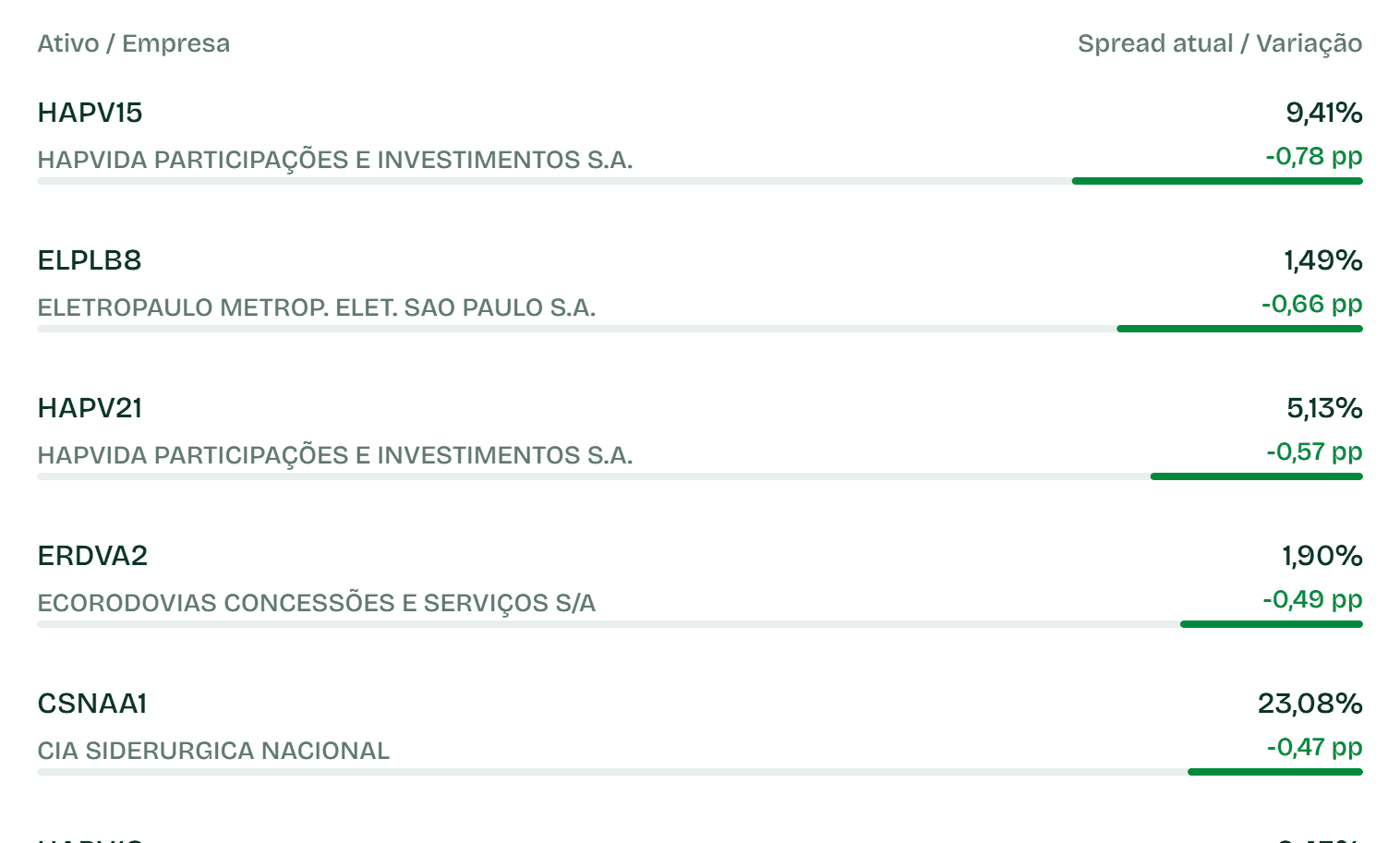

Maiores variações de spreads

Obs.: além dos maiores movimentos, os destaques consideram emissões com variação acima do padrão estatístico histórico (movimentos "anômalos"), evitando ruído de baixa relevância.

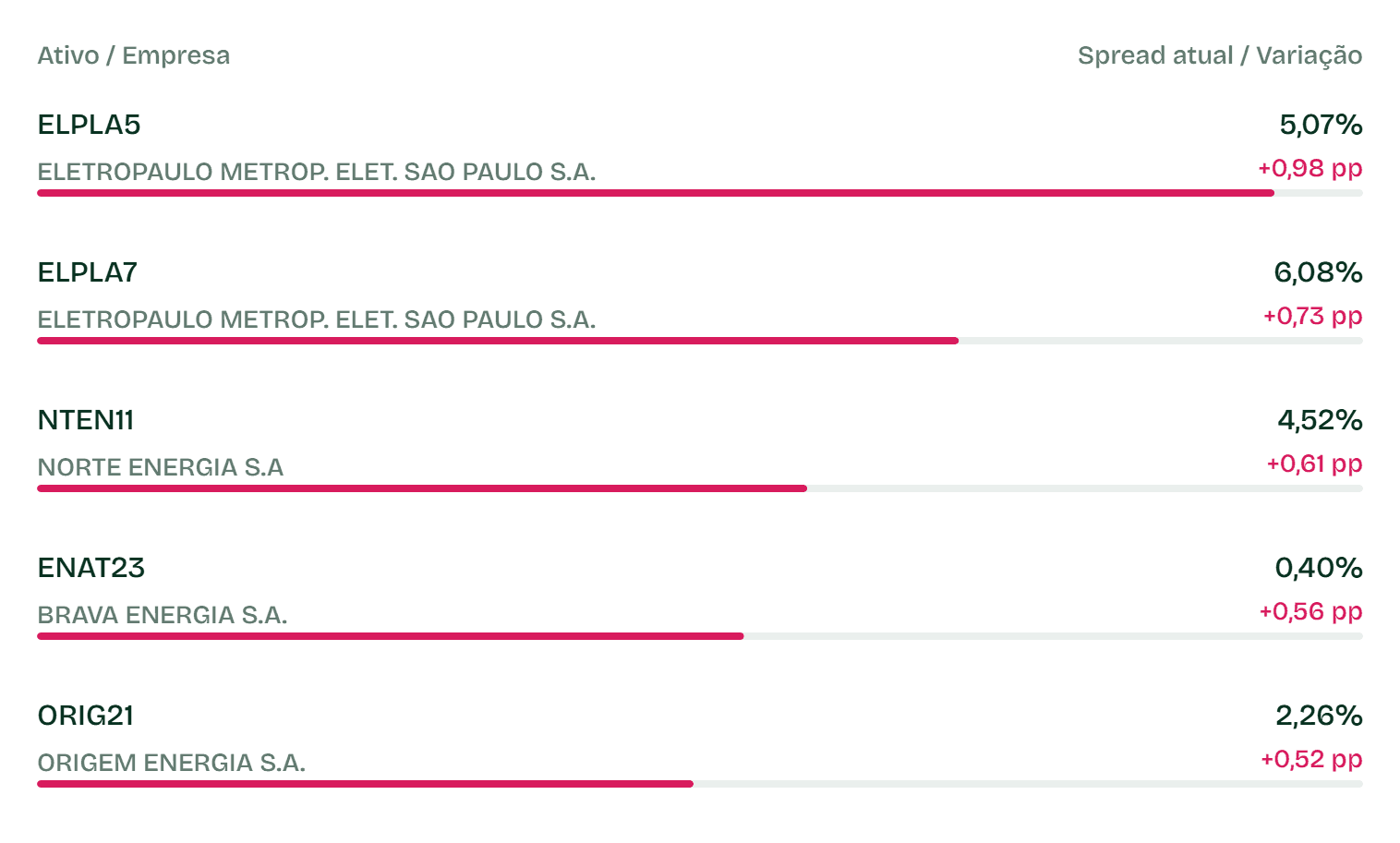

Aberturas — Isentos

Na última semana, o mercado de debêntures incentivadas registrou aberturas de spread fora do padrão histórico em alguns ativos específicos. O maior movimento foi observado em ELPLA5 (Eletropaulo), com alta de +0,98 pp, seguido por ELPLA7 (Eletropaulo), com +0,73 pp. Também se destacaram NTEN11 (Norte Energia), com abertura de +0,61 pp, e GASC28 (Rumo Malha Paulista), com +0,39 pp, indicando reprecificação relevante nesses papéis no mercado secundário.

Fechamentos — Isentos

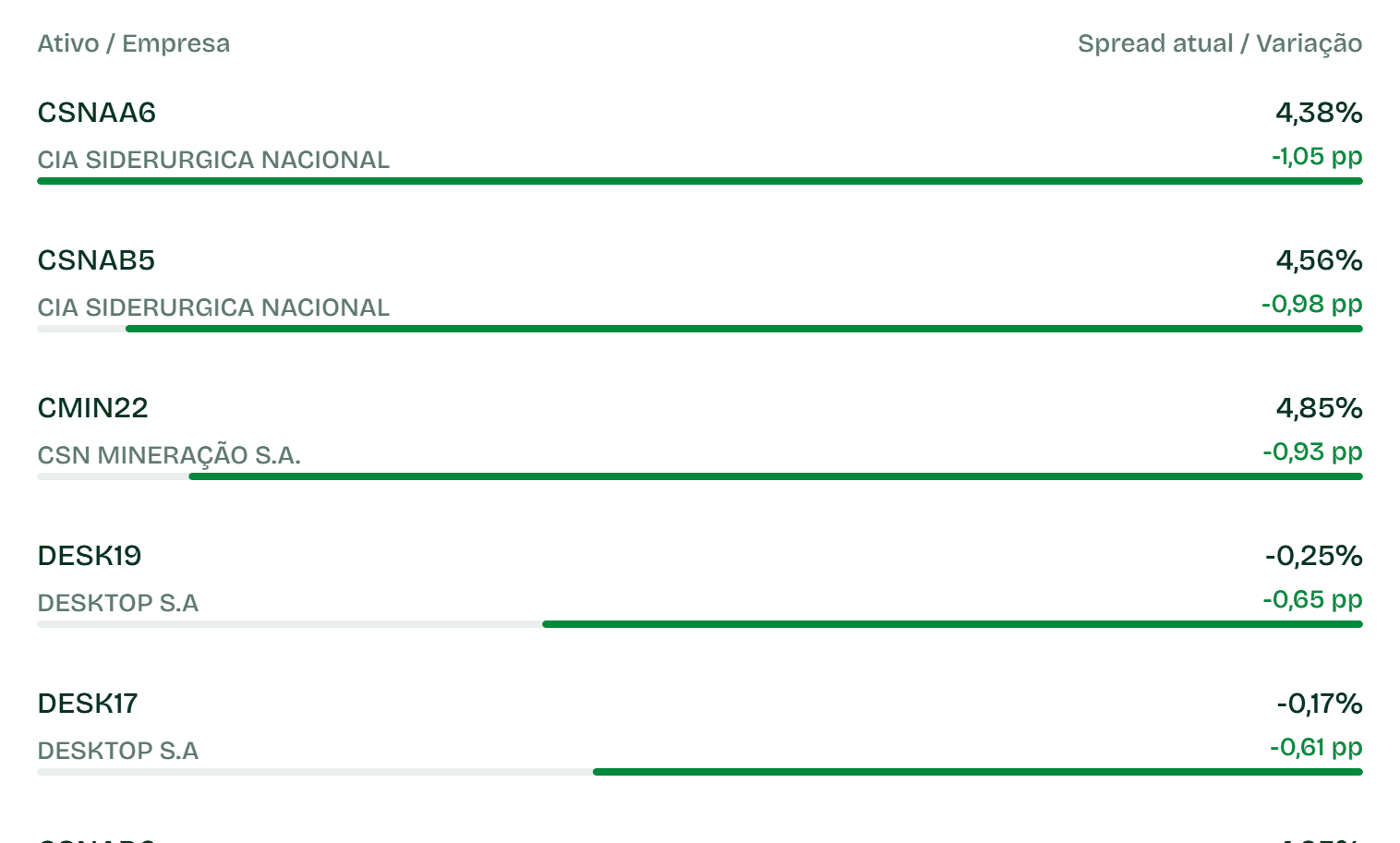

Na última semana, o mercado de debêntures incentivadas apresentou compressão atípica de spreads em nomes pontuais. O principal destaque foi DESK17 (Desktop), com fechamento de -0,61 pp, seguido por DESK18 (Desktop), com recuo de -0,56 pp. A ALIG15 (Aliança Energia) também registrou fechamento de -0,15 pp no período. Esses movimentos, classificados como fora da faixa de oscilação esperada, indicam valorização acentuada desses papéis no mercado secundário.

Aberturas — Não isentos

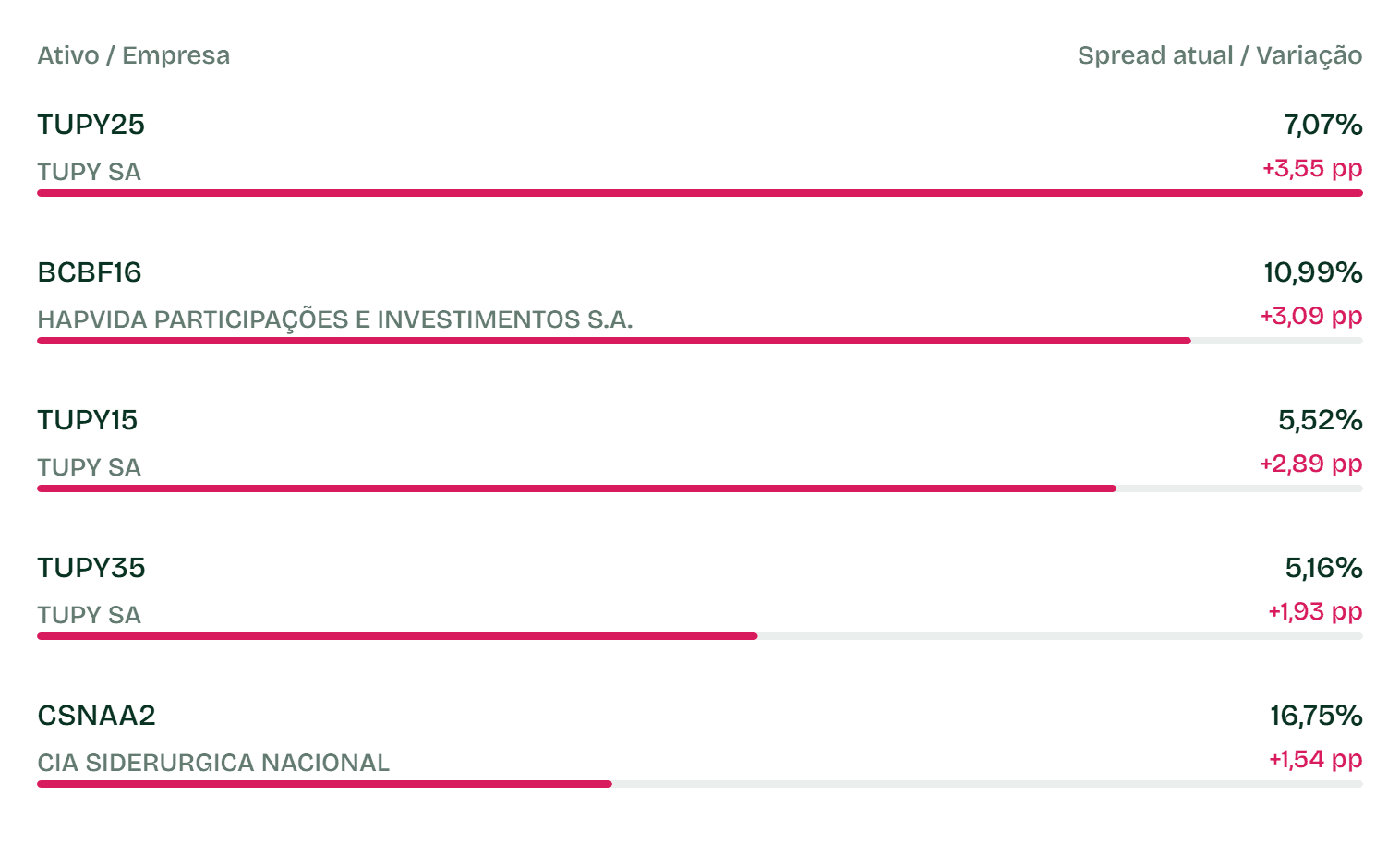

Na última semana, o mercado de debêntures não incentivadas registrou aberturas de spread atípicas em alguns nomes. O destaque principal foi a Tupy, com TUPY25 abrindo +3,55 pp, TUPY15 com +2,89 pp e TUPY35 com +1,93 pp. A Hapvida (BCBF16) também apresentou abertura relevante de +3,09 pp, enquanto ARML25 (Armac) e RNDNB0 (Randoncorp) registraram altas de +0,74 pp e +0,73 pp, respectivamente, sinalizando reprecificação de risco nesses emissores.

Fechamentos — Não isentos

Na última semana, o mercado de debêntures não incentivadas registrou compressão relevante de spreads em ativos selecionados. O destaque foi ERDVA2 (Ecorodovias), com fechamento de -0,49 pp, seguido por USIM29 (Usiminas) com -0,27 pp, ALTF11 (Althaia) com -0,26 pp e USIMB0 (Usiminas) com -0,25 pp. Esses movimentos superaram a volatilidade histórica usual para esses ativos, indicando valorização expressiva no mercado secundário.