Curva de juros

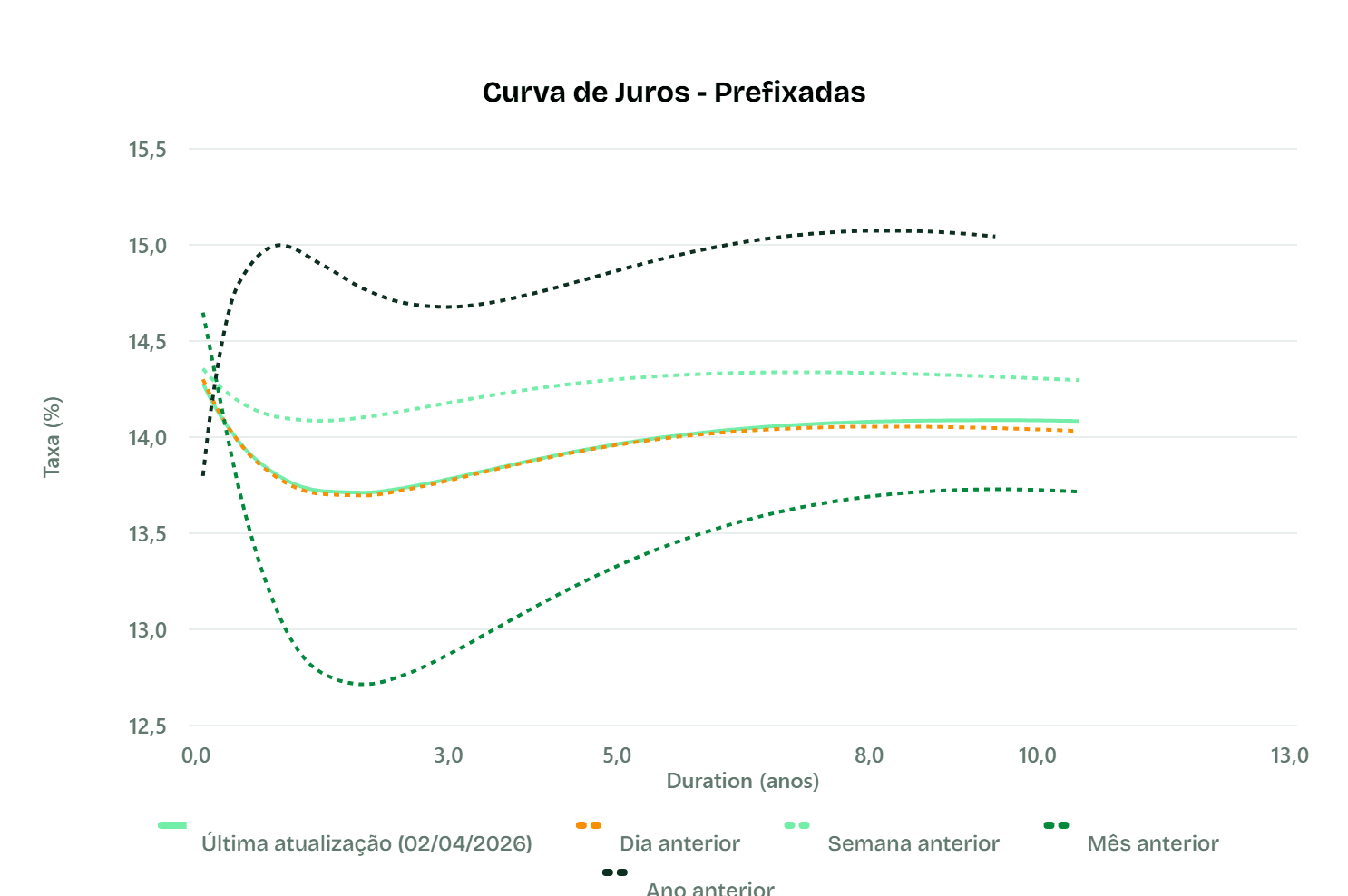

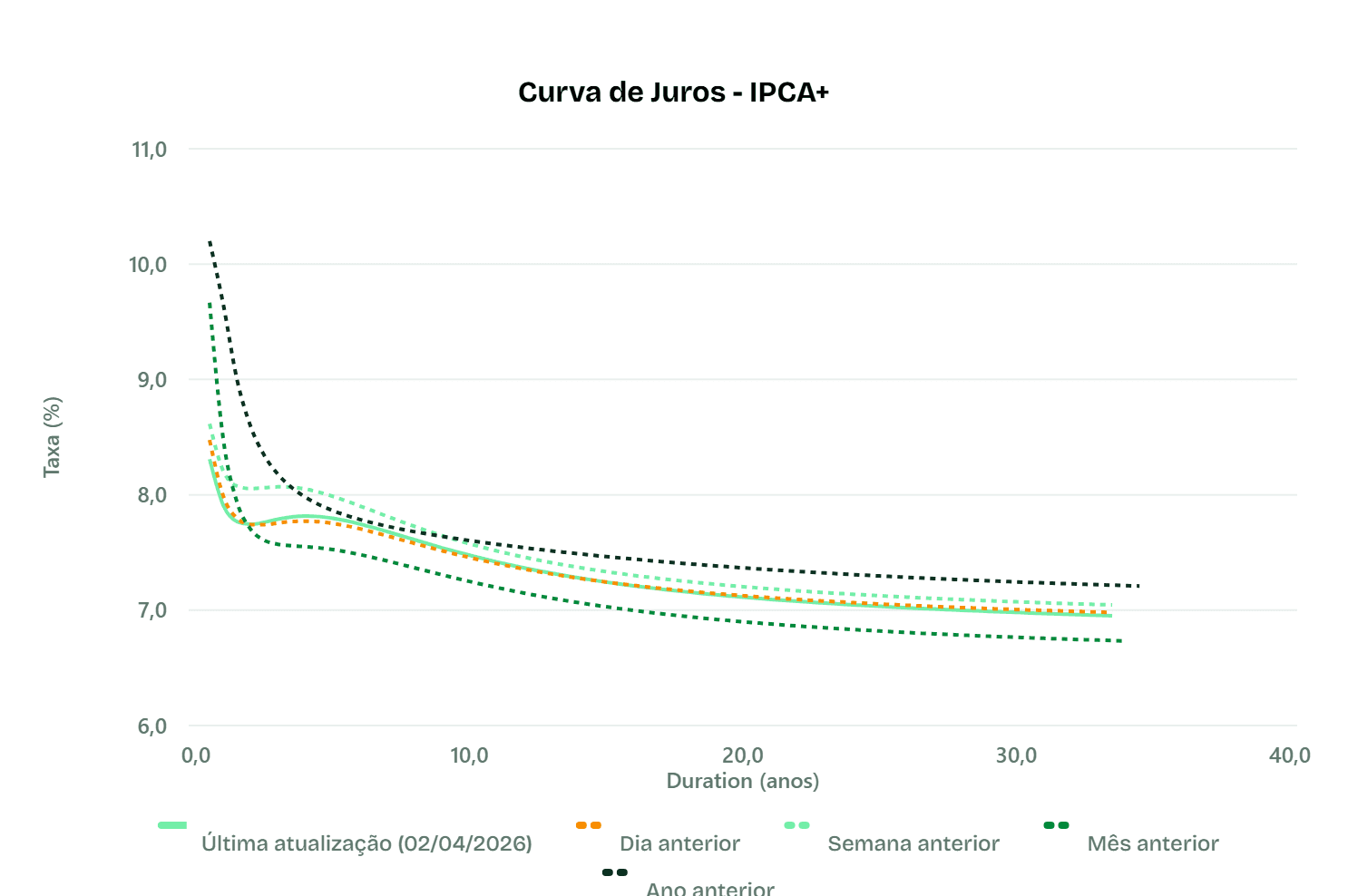

Na última semana, predominou forte tendência de queda generalizada nas curvas de juros. A curva Prefixada recuou em média -0,31 p.p., com os vértices intermediários de 2–3 anos liderando as quedas (-0,40 p.p.); atualmente, o Pré 2A encontra-se em 13,72% e o Pré 10A em 14,09%. A curva IPCA+ acompanhou o movimento com queda média de -0,12 p.p., sendo que o vértice de 6 meses recuou -0,17 p.p., chegando a 8,31%. Na parte longa da curva IPCA+, observou-se uma inclinação de +0,21 p.p. no spread 2A–10A, com o IPCA+ 10A em 7,51%, refletindo cautela com o cenário de longo prazo. Nos vértices de longuíssimo prazo da curva IPCA+, as taxas recuaram cerca de -0,02 p.p., com o IPCA+ 30A em 6,98%.

Prefixados

IPCA+

Nível de spreads

Isentos

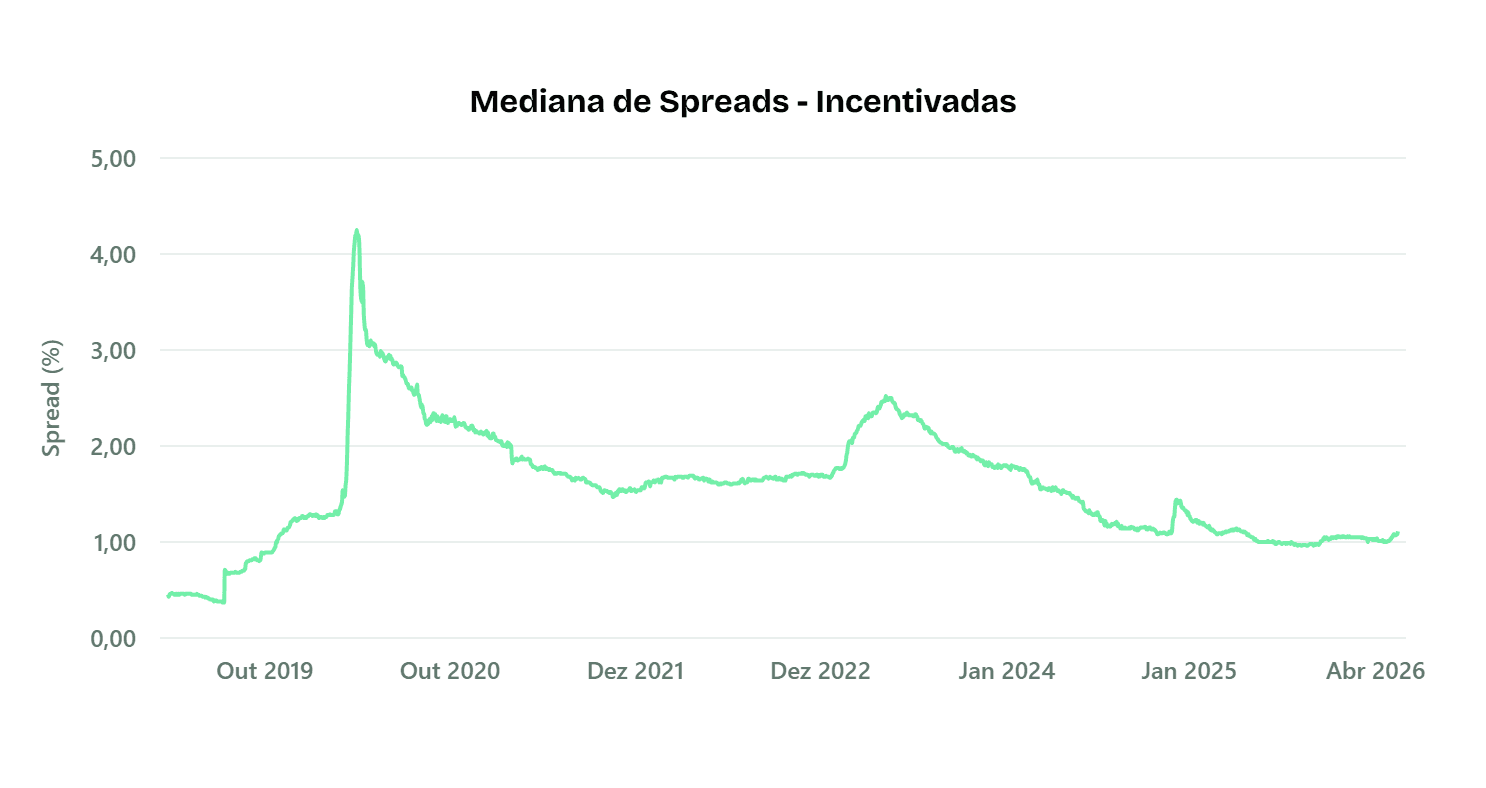

A mediana dos spreads das debêntures incentivadas encerrou o período em -0,17%, situando-se na extremidade inferior da faixa histórica (entre -0,73% e 1,78%, média de 0,65% e mediana histórica de 0,56% desde 2019). Na última semana, registrou-se abertura de +0,02 p.p., movimento dentro da faixa de volatilidade esperada. No mês, a abertura foi expressiva em +0,35 p.p., variação considerada anômala e significativamente fora do padrão histórico para o intervalo de 30 dias. O patamar atual reforça que os spreads seguem em níveis muito comprimidos em relação à série histórica completa.

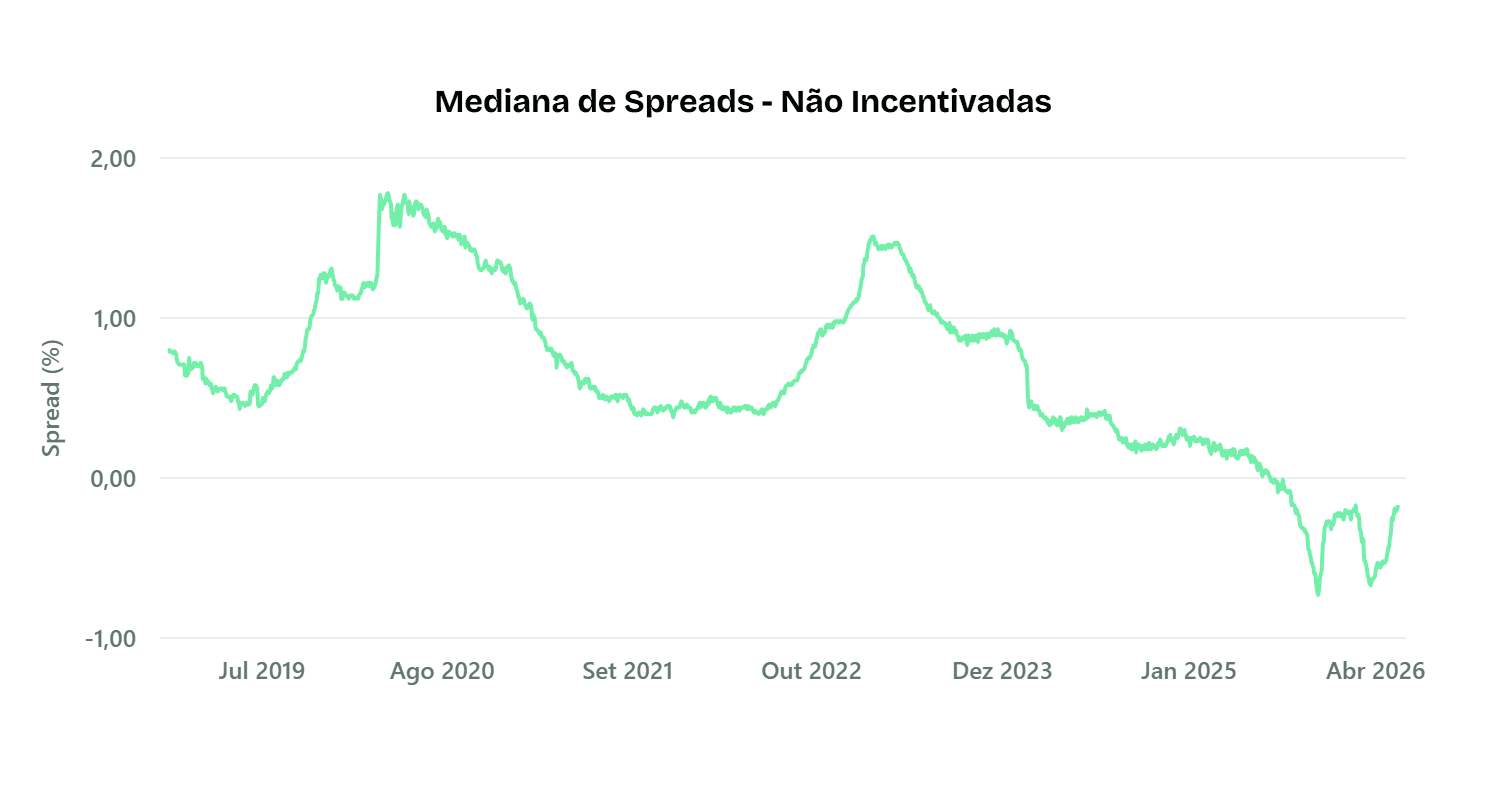

Não isentos

A mediana dos spreads das debêntures não incentivadas encerrou o período em 1,11%, nível baixo frente ao histórico da série (faixa de 0,37% a 4,25%, média de 1,58% e mediana histórica de 1,61% desde 2019). Na última semana, registrou-se abertura de +0,03 p.p. (de 1,08% para 1,11%), movimento classificado como fora do padrão histórico esperado. No mês, a abertura foi de +0,09 p.p. (de 1,02% para 1,11%), variação que se manteve dentro da faixa de volatilidade esperada. O mercado de crédito não incentivado segue operando com prêmios comprimidos, posicionando-se na cauda inferior da distribuição estatística.

Maiores volumes

Isentos

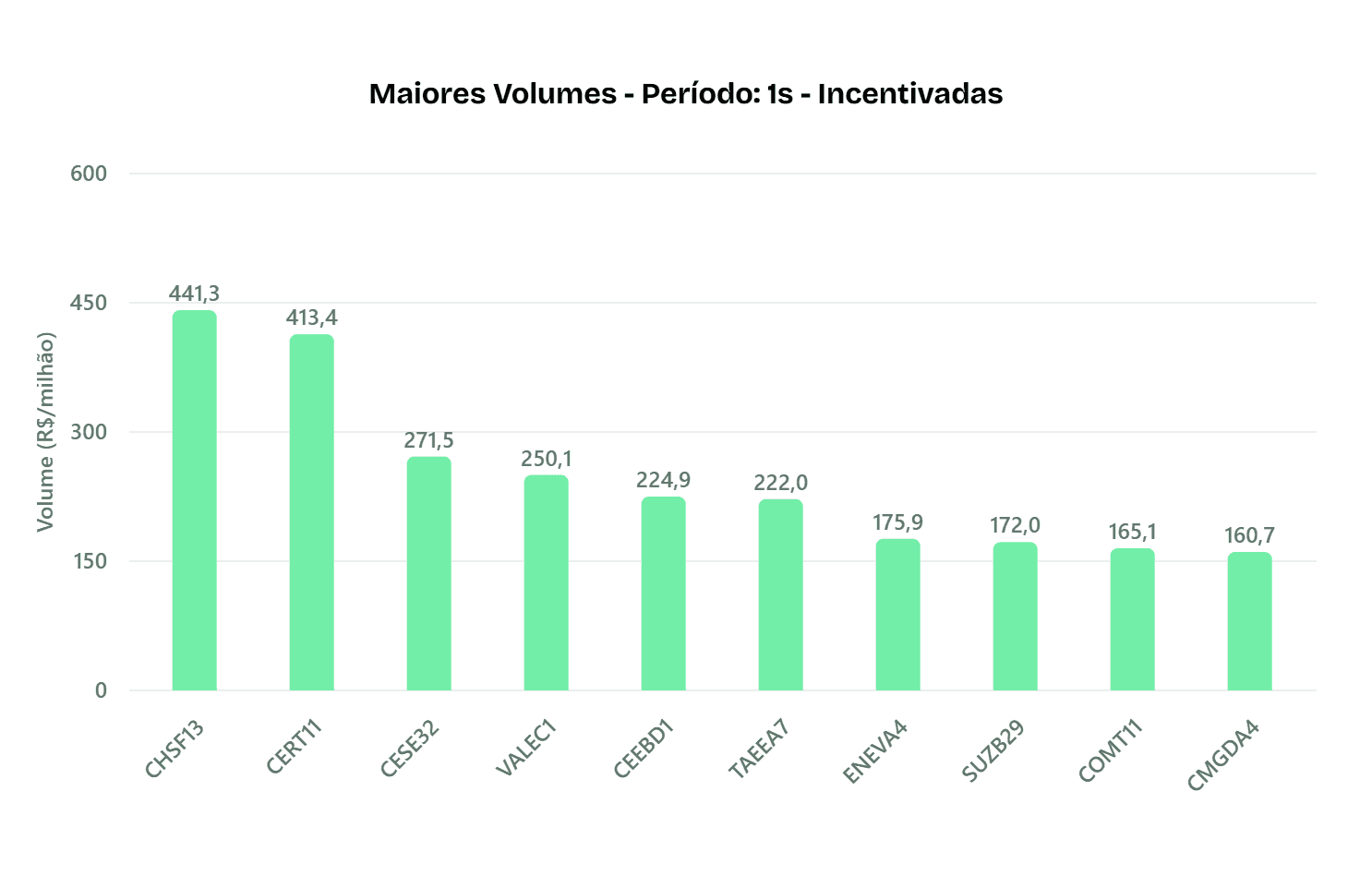

O mercado de debêntures incentivadas registrou volume excepcional no período, totalizando R$ 9,13 bilhões (597 títulos), representando aproximadamente 40% do volume geral de debêntures (R$ 22,62 bilhões). Os principais destaques foram CHSF13 (Chesf) com R$ 441,3 milhões, CERT11 (Ecovias Raposo-Castelo) com R$ 413,4 milhões e CESE32 (Eneva) com R$ 271,5 milhões. Papéis como VALEC1 (Vale) e CEEBD1 (Coelba) também apresentaram liquidez elevada, com negociações em todos os dias do período, indicando forte apetite e atividade atípica no mercado secundário de crédito isento.

Não isentos

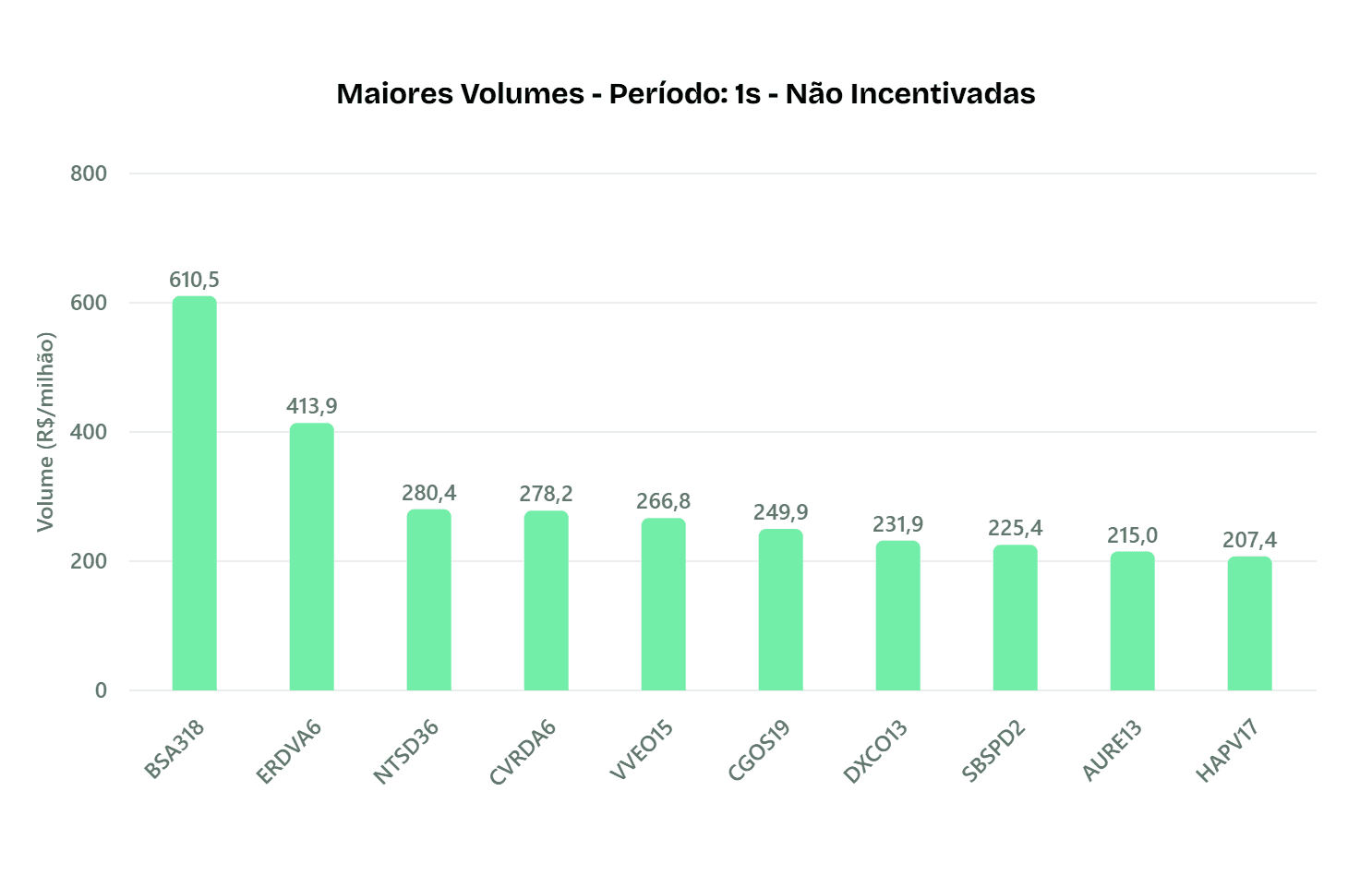

O mercado de debêntures não incentivadas registrou volume total de R$ 13,48 bilhões no período (491 títulos), nível considerado anormalmente elevado (Z-score de 3,0). O destaque foi BSA318 (B3), com R$ 610,5 milhões negociados em todos os dias do período, seguida por ERDVA6 (Ecorodovias) com R$ 413,9 milhões e NTSD36 (NTS) com R$ 280,3 milhões. Papéis como CVRDA6 (Vale) e VVEO15 (CM Hospitalar) também apresentaram atividade relevante, com os principais títulos concentrando 17,5% de todo o volume do mercado de crédito privado na semana.

Maiores variações de spreads

Obs.: além dos maiores movimentos, os destaques consideram emissões com variação acima do padrão estatístico histórico (movimentos "anômalos"), evitando ruído de baixa relevância.

Aberturas — Isentos

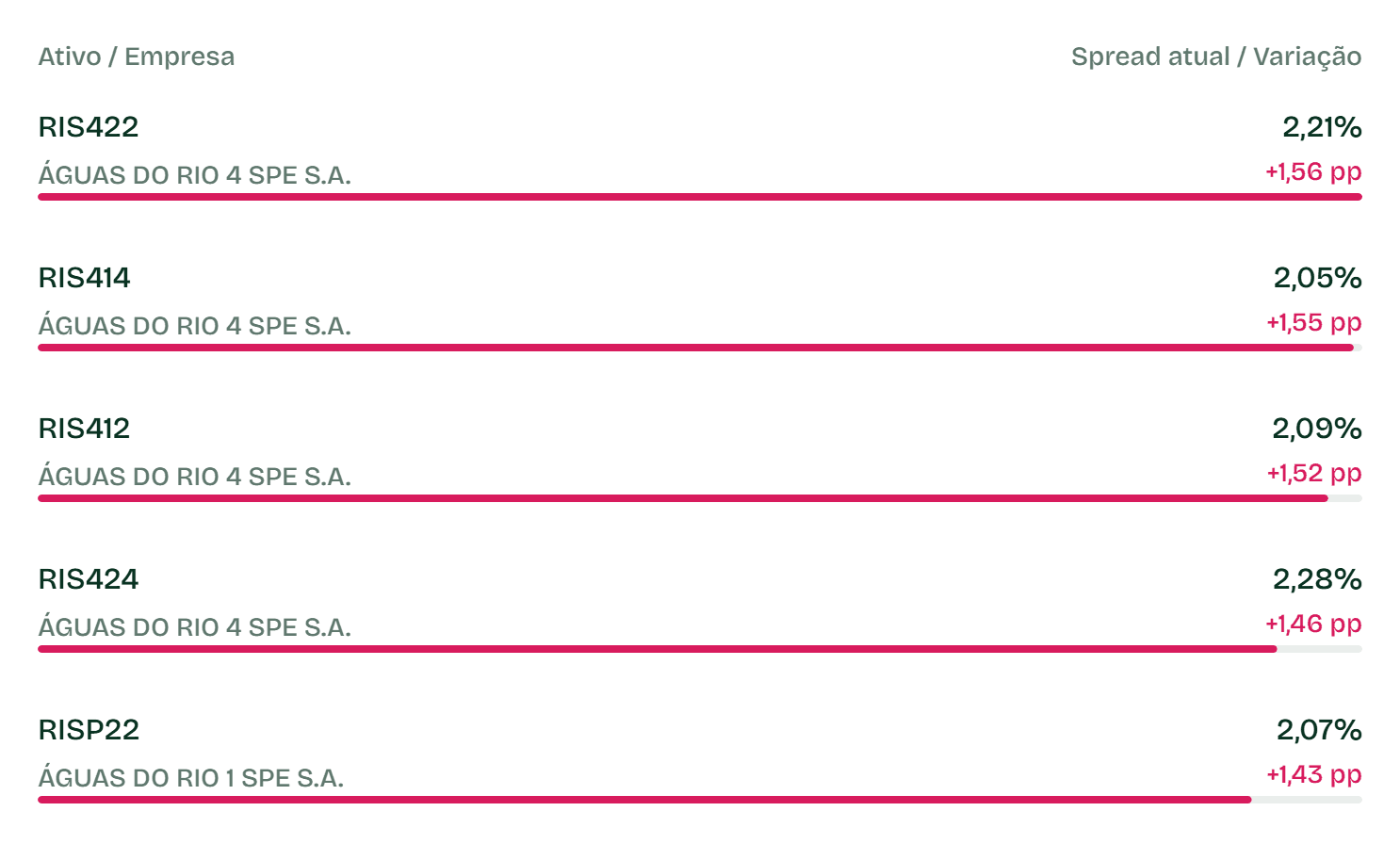

O mercado de debêntures incentivadas registrou movimentos expressivos de abertura de spread na última semana. O destaque principal foi a Águas do Rio 4 (RIS422, RIS414, RIS412 e RIS424), com aberturas entre +1,46 p.p. e +1,56 p.p. Também apresentaram variações significativas a Águas do Rio 1 (RISP22, +1,43 p.p.) e a Eletropaulo (ELPLA5, +1,27 p.p.). Esses movimentos indicam reprecificação acentuada e fora da faixa histórica para esses emissores, possivelmente refletindo ajustes de liquidez ou fluxo vendedor concentrado.

Fechamentos — Isentos

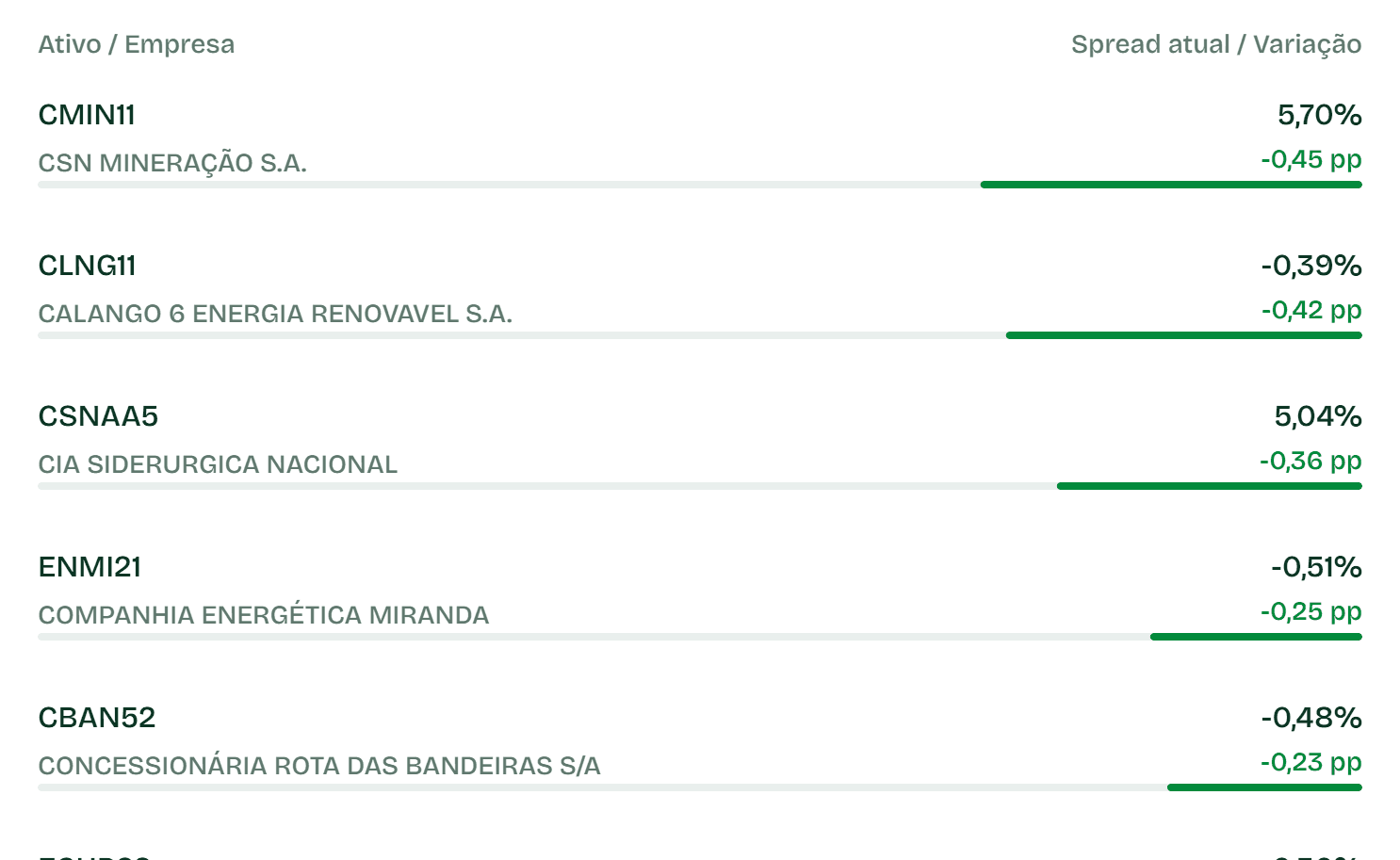

O mercado de debêntures incentivadas apresentou compressão relevante de spreads na última semana. O destaque principal foi CLNG11 (Calango 6 Energia), com fechamento de -0,42 p.p. Na sequência, CBAN52 (Rota das Bandeiras) comprimiu -0,23 p.p., seguida por ECHP22 (Echoenergia) com -0,21 p.p. e CEED13 (Cia Estadual de Distribuição de Energia Elétrica) com -0,18 p.p. Esses movimentos indicam valorização acentuada dos ativos no mercado secundário.

Aberturas — Não isentos

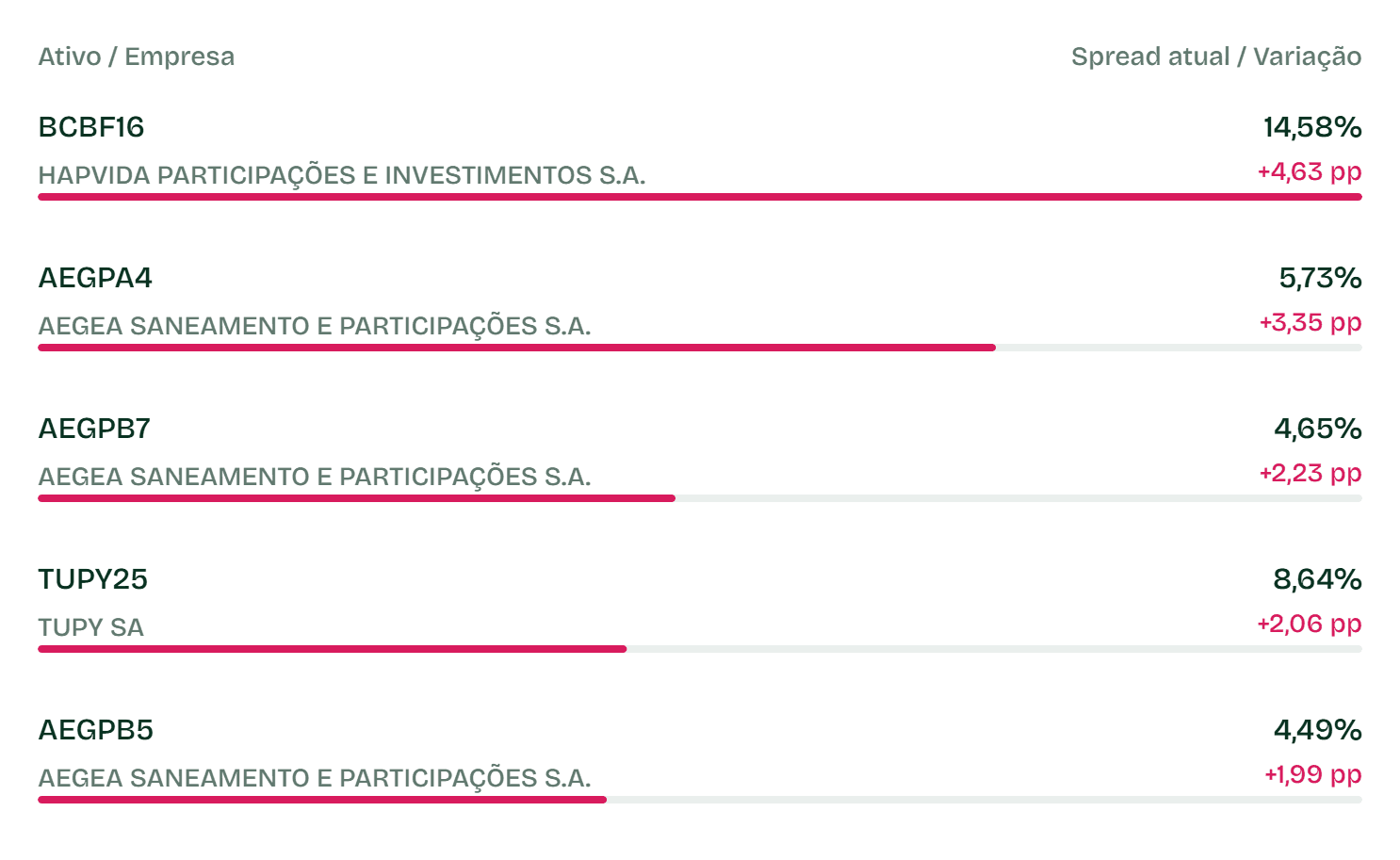

O mercado de debêntures não incentivadas registrou movimentos expressivos de abertura de spread na última semana. O maior destaque foi BCBF16 (Hapvida), com abertura de +4,63 p.p. Também houve forte pressão nos papéis da Aegea (AEGPA4, AEGPB7, AEGP19 e AEGPA9), com aberturas entre +1,36 p.p. e +3,35 p.p., enquanto Tupy (TUPY25 e TUPY35) teve spreads elevados em até +2,06 p.p. No setor de saúde, Dasa (DASAB4, DASAC5 e DASAA6) registrou aberturas consistentes próximas a +1,0 p.p.

Fechamentos — Não isentos

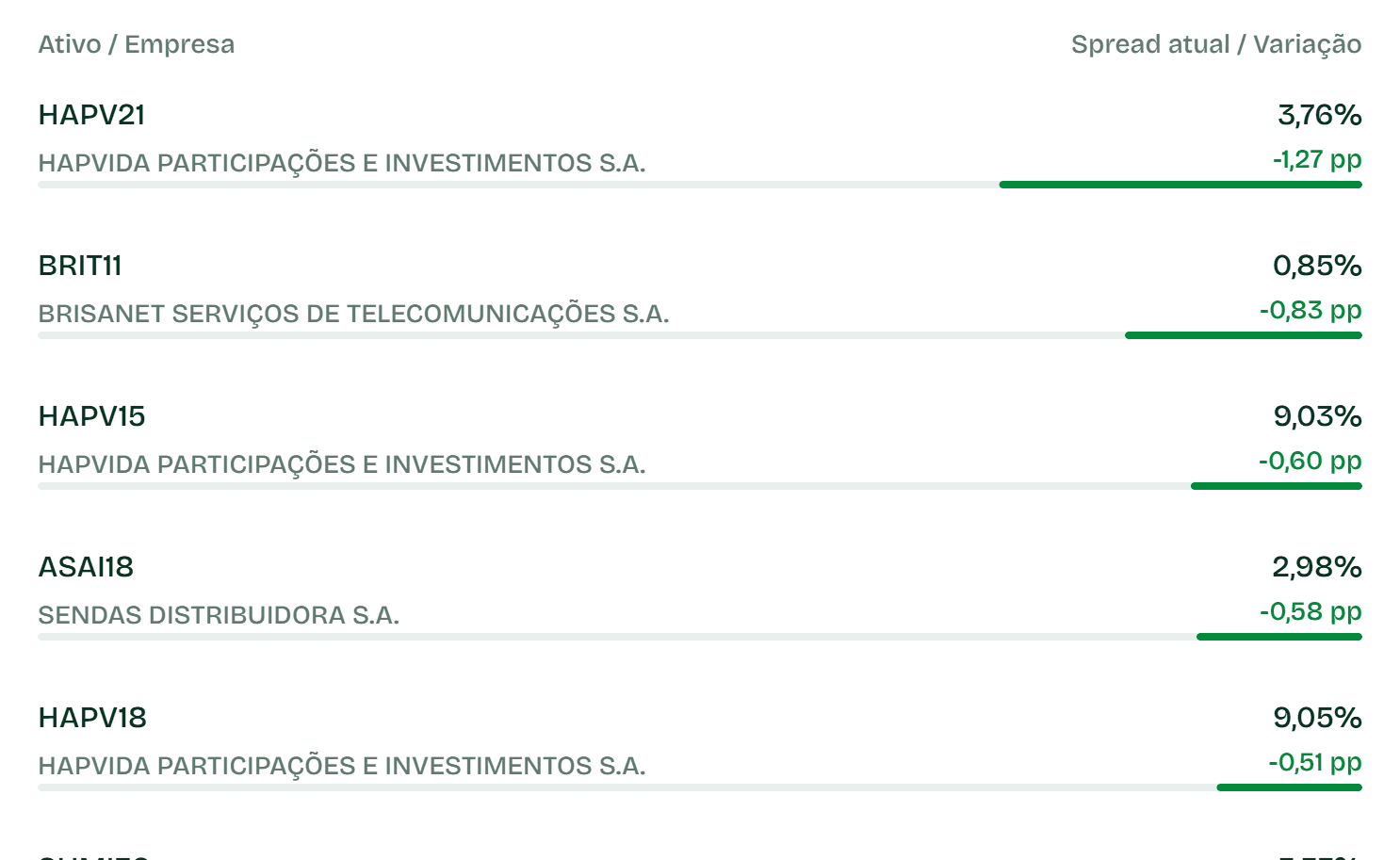

No mercado de debêntures não incentivadas, o maior destaque de fechamento foi HAPV21 (Hapvida), com compressão de -1,27 p.p. Também registraram movimentos relevantes BRIT11 (Brisanet), com retração de -0,83 p.p., e ERDVA2 (Ecorodovias), com fechamento de -0,44 p.p. Adicionalmente, VAMO24 (Vamos) apresentou compressão de -0,36 p.p. Esses movimentos indicam valorização dos ativos e ajuste de prêmios acima da volatilidade usual do mercado.