Spreads, ratings e fundamentos dos ISPs estressados versus os saudáveis: o que separa Ligga, Giga+ e Vero de Unifique, Brisanet e Desktop.

11 minutos de leitura

O setor de provedores regionais de internet brasileiro entrou em 2026 dividido. De um lado, três casos genuinamente estressados: Ligga, Giga+ e Vero (esta última ainda sem evento de crédito confirmado, mas com spreads que já precificam estresse). Do outro, um pelotão saudável liderado por Unifique, Brisanet e Desktop. A tese setorial continua válida. O que separa os dois grupos é o modelo de crescimento: disciplina financeira versus aquisições em série financiadas com dívida.

A combinação de Selic em 14,75%, capex de fibra ainda pesando, churn elevado em alguns nomes e janela de equity fechada para PE ficou cara especificamente para os ISPs com governança frágil ou alavancagem na holding. Este relatório mapeia spreads, ratings, métricas e eventos dos três casos estressados em profundidade, contrasta com os comparáveis saudáveis listados em bolsa, identifica todos os outros emissores relevantes do setor e descreve o quadro setorial que separa os bons dos maus créditos.

Ligga: o colapso mais documentado do setor

A Ligga é a história de uma tese de private equity que falhou de forma estrutural. Comprada da Copel em 2020 pelo fundo Bordeaux, vinculado a Nelson Tanure, com ágio de 70,9% sobre o preço mínimo (R$ 2,4 bilhões), a operadora paranaense termina seis anos depois sendo vendida em dois pedaços: a operação de fibra para a Brasil TecPar por R$ 495 milhões mais a assunção de R$ 1,28 bilhão em dívida, e o espectro 5G para a Unifique por apenas R$ 20 milhões. O enterprise value combinado de aproximadamente R$ 1,8 bilhão representa um desconto nominal de 25% em relação ao preço de aquisição e uma destruição muito maior em termos reais.

Alerta: A Moody’s Local rebaixou a Ligga de BBB.br para BB-.br com perspectiva negativa em dezembro/2025 — queda de quatro notches numa única ação, citando “opacidade de informação” e “perfil de liquidez sob intensa pressão”. O gatilho: R$ 388,6 milhões classificados como “aplicações financeiras” estavam em CCBs do Banco Master, liquidado extrajudicialmente pelo BC.

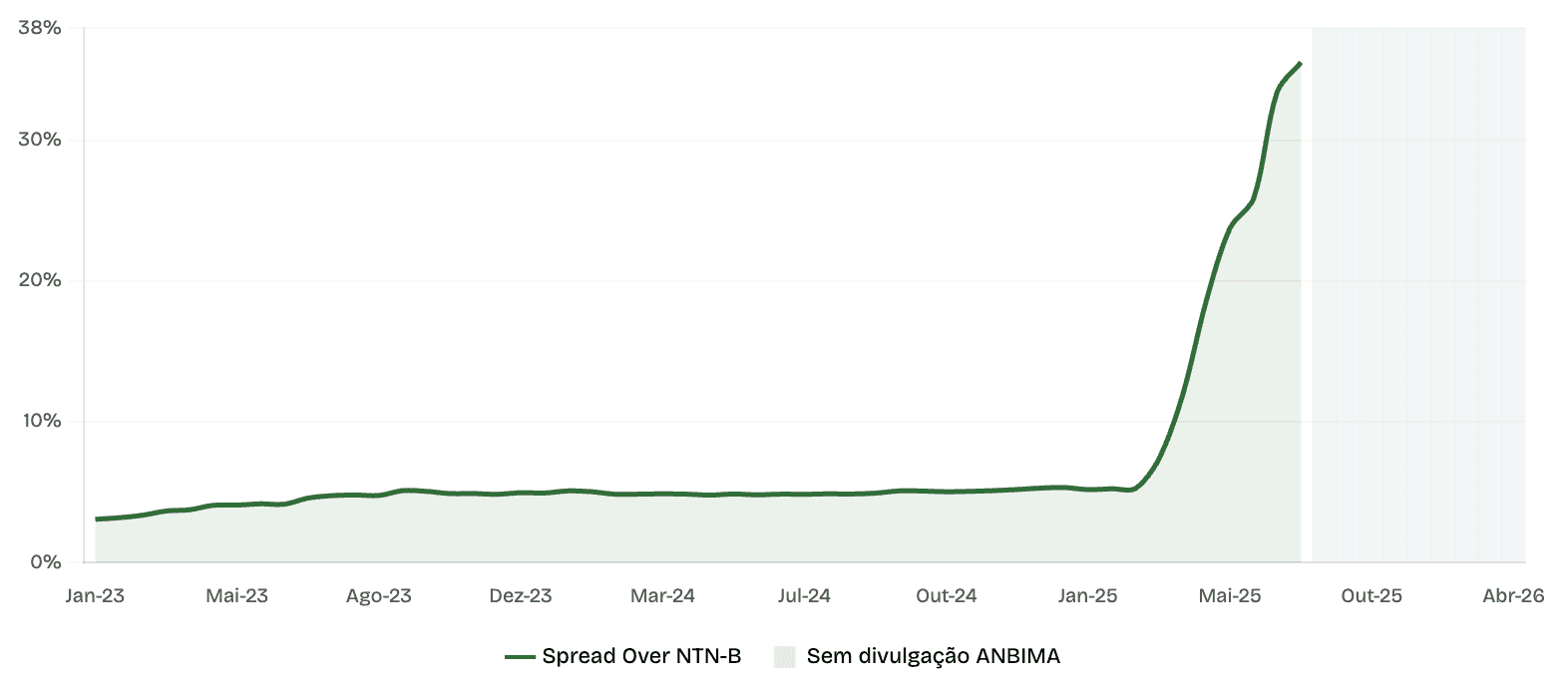

Spread da CPTM15 — Ligga Telecom +32,49 pp

3,06% → 35,55% · IPCA + 8,60% · Venc. Set/2030 · Saldo: R$ 1,12 bi · Fonte: ANBIMA · Último dado: 2025-07-03

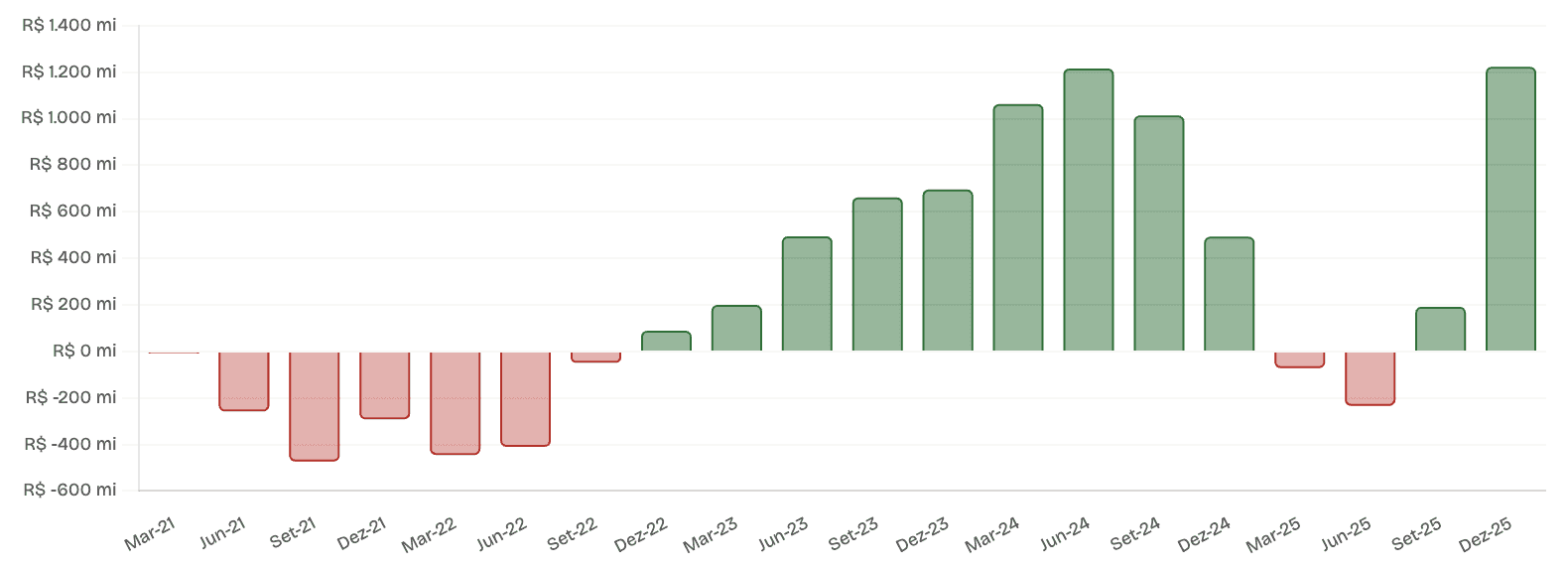

Giga+: governança, vendas irregulares e downgrade pela S&P

A Giga Mais Fibra, holding operacional do grupo Alloha controlado pelo eB Capital com 70,2%, é a quarta ou quinta maior operadora de banda larga fixa do Brasil. Foi construída via cerca de vinte aquisições entre 2018 e 2024, consolidando nove marcas regionais. Em 1º de dezembro de 2025, a S&P rebaixou o rating corporativo de brA+ para brA-, com perspectiva negativa, e simultaneamente cortou as emissões individuais.

Gatilho: Em 11/novembro/2025, a empresa divulgou resultados do 3T25 com ajuste contábil de R$ 65 milhões por vendas irregulares feitas por terceirizadas e prejuízo de R$ 63 milhões. A S&P classificou a avaliação de Administração & Governança como Negativa (-1 notch) por “falha nos controles internos”. A alavancagem materializou-se em 3,7x ajustado, estourando o covenant contratual de 3,0x.

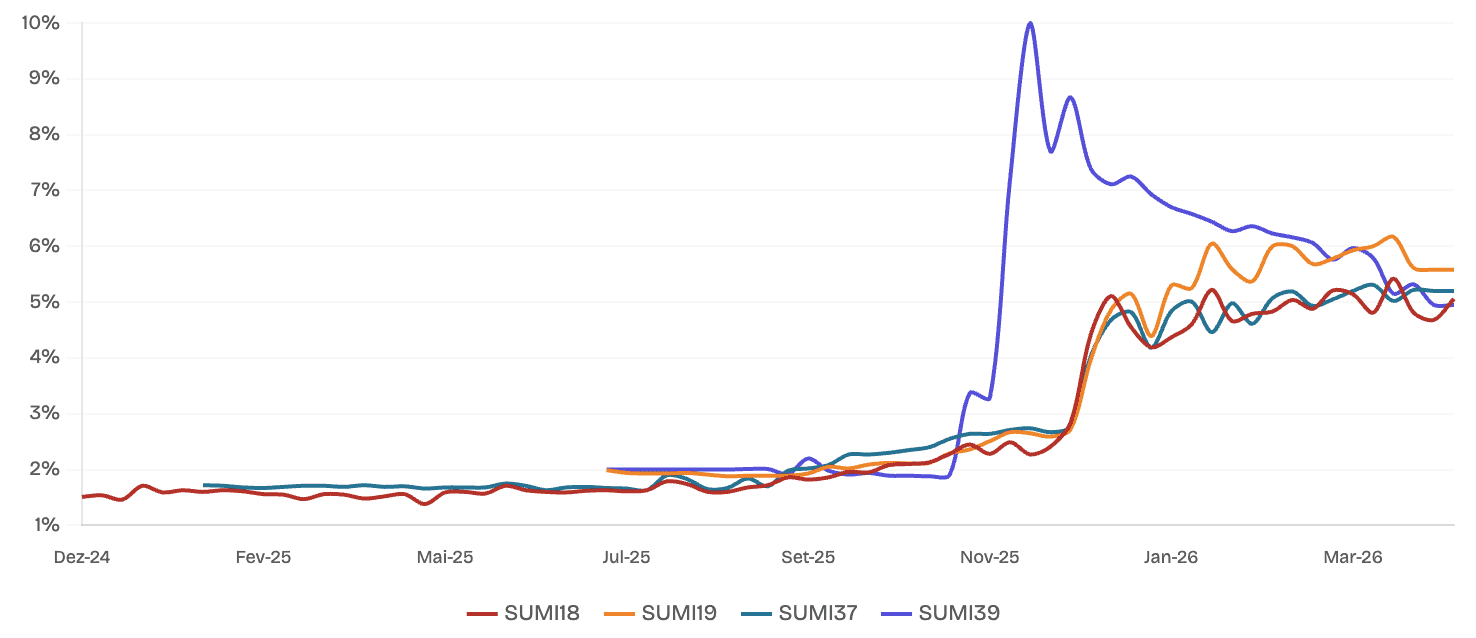

Spreads das debêntures Giga+

Spread Over NTN-B (% a.a.) · SUMI18, SUMI19, SUMI37, SUMI39 · Fonte: ANBIMA · Ref: 2026-04-24

No 4T25, porém, o EBITDA foi recorde trimestral em R$ 202,8 milhões com margem de 49,2%, geração de caixa positiva de R$ 61 milhões no 2S25, e a alavancagem ficou em 3,58x, dentro do covenant flexibilizado de 3,85x. A perspectiva negativa da S&P indica chance de um terço de novo downgrade nos próximos seis a doze meses.

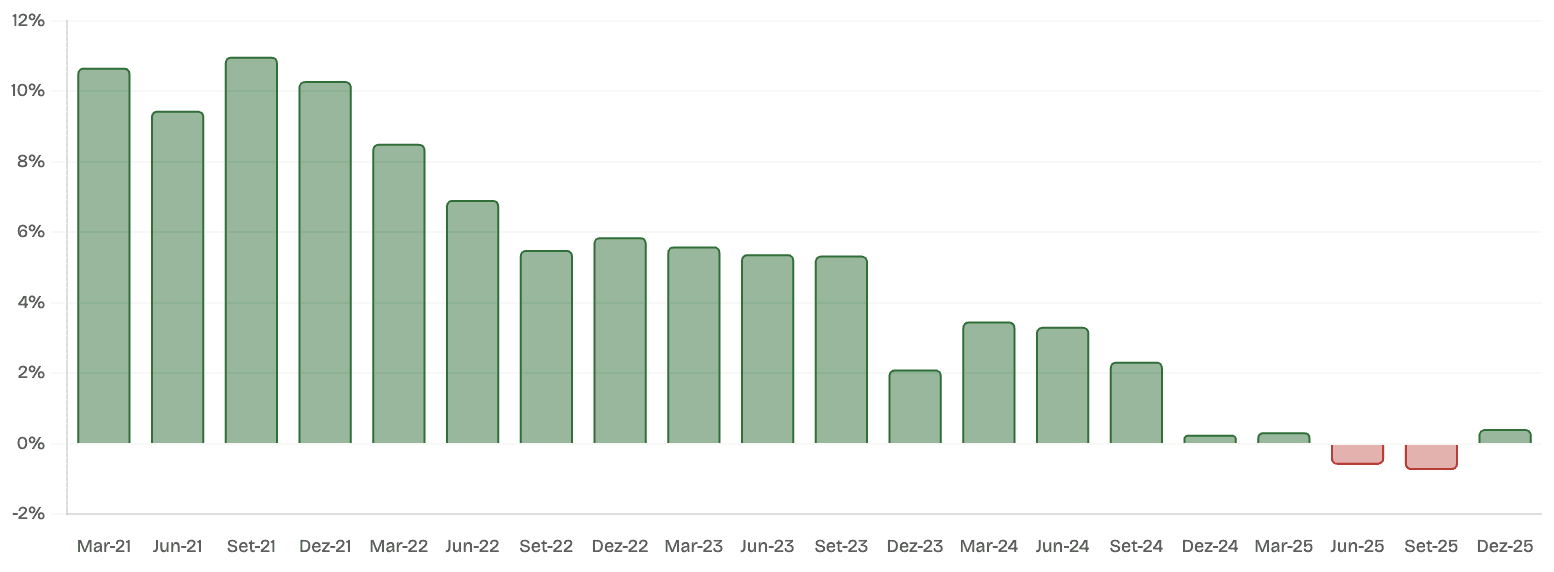

Vero: operação rentável, estrutura de capital frágil e spreads em alerta

A Vero S.A. é o segundo maior ISP independente do país (R$ 1,73 bilhão de receita em 2025, 1,4 milhão de assinantes de banda larga, 425 cidades em 9 estados + DF), controlada por um bloco de acionistas vinculados por acordo (82,2% do capital), liderado pelo Vinci Capital Partners III (36,9%), WP XII (Warburg Pincus, 21,7%), Viareal Participações (8,5%), Lincoln Oliveira (8,2%) e Invest Special Situations (6,9%), após a fusão com a Americanet concluída em dezembro/2023. Diferentemente da Giga+ e da Ligga, a Vero não tem rebaixamento público registrado: o rating S&P brA+ atribuído em janeiro/2024 segue ativo com perspectiva estável.

A dívida soma cerca de R$ 3,2 bilhões em debêntures distribuídas em múltiplas séries (VERO11, VERO12, VERO13/23, ANET11/12 e a 4ª emissão de R$ 900 milhões em outubro/2024), resultado de uma trajetória descrita pelo próprio CEO como “soma de 48 M&As”. O IPO foi adiado múltiplas vezes desde 2021, e Vinci e Warburg seguem sem janela de saída.

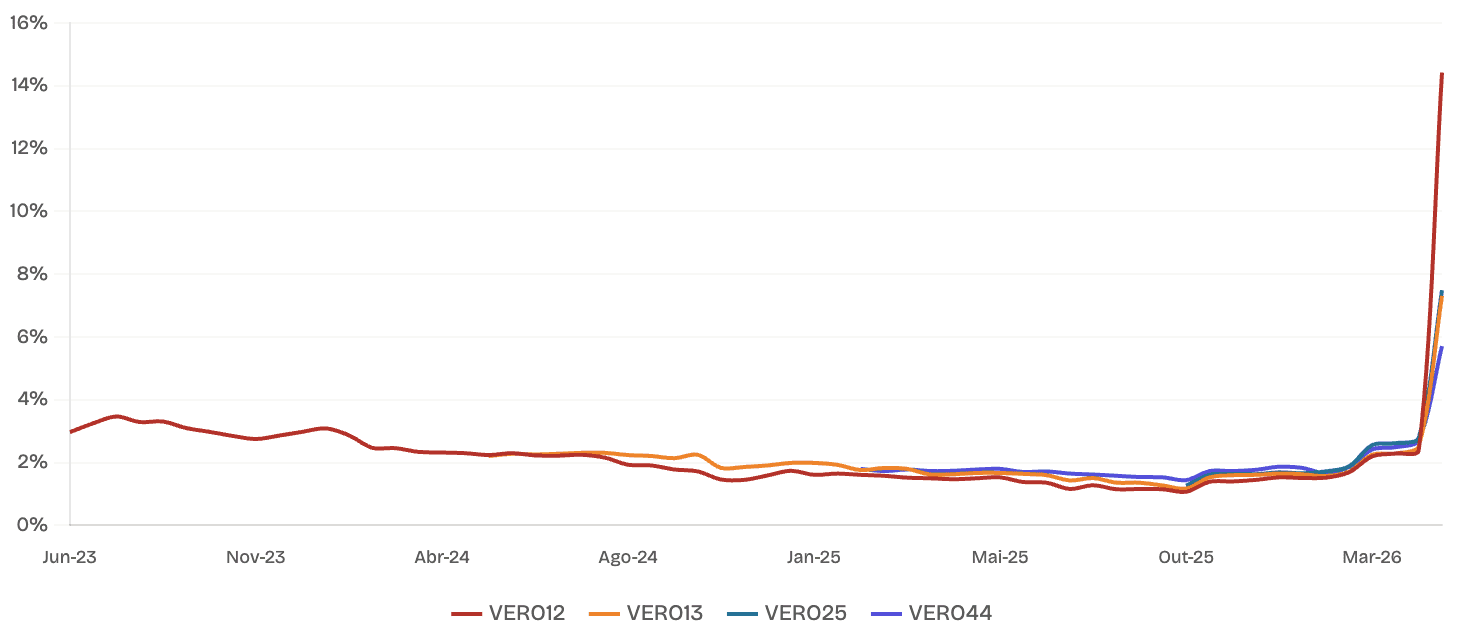

Abertura em investigação: A VERO12 abriu +10,7 pp em um único pregão (22/04), sem fato relevante, ação de rating ou AGD registrados. A base de detentores é altamente concentrada (69% em três gestores), o que amplifica movimentos em mercado ilíquido. Não é possível descartar que o mercado esteja antecipando informações do 1T26, ainda não publicado. Os fundamentos de 2025 seguem preservados; o próximo balanço será o divisor.

Spreads das debêntures Vero

Spread Over NTN-B (% a.a.) · VERO12, VERO13, VERO25, VERO44 · Fonte: ANBIMA · Ref: 2026-04-24

A principal fragilidade da Vero está na proximidade dos covenants. A alavancagem de 3,18x opera com folga estreita em relação ao limite de 3,50x, mas o risco mais imediato está na cobertura de juros: o índice EBITDA/Despesas Financeiras Líquidas encerrou 2025 em 2,0x, praticamente no piso do covenant de 2,0x. Mesmo ajustando o EBITDA por efeitos não recorrentes, o indicador chega a apenas 2,1x. A margem de manobra é mínima: qualquer trimestre com despesa financeira acima do esperado ou EBITDA abaixo pode configurar evento de vencimento antecipado. Somado a isso, o estoque de dívida bruta de R$ 3,4 bilhões e o custo médio da dívida a 19% a.a. deixam pouco espaço para absorver choques. Esse perfil faz com que qualquer estresse de mercado penalize a Vero de forma desproporcional em relação a pares.

Comparáveis saudáveis: o benchmark do setor

Os dados do screening do Credit Guide confirmam a separação entre os emissores. A Unifique se destaca com a menor alavancagem do setor (0,43x), margem EBITDA de 50,49%, margem líquida de 17,62% e o único Score CG de risco baixo — além do upgrade da S&P para brAA em fevereiro/2026. Desktop opera com métricas igualmente sólidas (1,85x de alavancagem, margem EBITDA de 50,95%, FCL/Receita de 10,94%) e tende a convergir para o perfil de crédito da Claro após a aquisição a 6,2x EBITDA. Brisanet mantém alavancagem controlada (2,20x), mas o capex 5G ainda consome 44,42% da receita e o FCL/Receita é negativo (−3,91%), explicando por que o mercado a precifica abaixo dos dois primeiros. Na outra ponta, Vero e Giga+ operam acima de 3x de alavancagem e com baixos índices de cobertura — perfil que amplifica qualquer estresse de mercado.

Emissor | Rating | DL/EBITDA | Margem EBITDA | Margem Líq. | FCL/Receita | CAPEX/Receita | Avaliação CG |

|---|---|---|---|---|---|---|---|

Unifique | brAA | 0,43x | 50,49% | 17,62% | 13,20% | 28,66% | Risco baixo |

Desktop | brA+ (CW+) | 1,85x | 50,95% | 6,63% | 10,94% | 30,68% | Risco médio |

Brisanet | brAA- | 2,20x | 44,64% | 2,44% | −3,91% | 44,42% | Risco médio |

Brasil TecPar | brAA- *- | 2,86x | 49,57% | 4,12% | 13,25% | 17,61% | Risco médio |

Algar Telecom | brAA | 2,95x | 41,10% | −6,72% | 17,46% | 13,20% | Risco médio |

Vero | brA+ | 3,18x | 51,72% | 2,25% | 18,08% | 25,90% | Risco médio |

Giga+ | brA- (neg.) | 3,29x | 42,09% | −7,49% | 10,16% | 28,28% | Risco alto |

Alares | A(bra) Fitch | 2,38x | 46,66% | −11,91% | 0,19% | 26,38% | Risco alto |

Fonte: Credit Guide Screening — dados extraídos das demonstrações financeiras depositadas na CVM (DFPs e ITRs). Indicadores calculados com dados brutos, sem ajustes gerenciais. Ref: 24/04/2026. A Ligga não consta no screening por suspensão da precificação ANBIMA desde julho/2025. Giga+: a S&P rebaixou o emissor de brA+ para brA- (perspectiva negativa), a 5ª e 7ª emissões de brAA- para brA, e a 9ª emissão de brA para brBBB+.

O quadro setorial em 2026

O Brasil encerrou 2025 com 53,9 milhões de acessos de banda larga fixa, segundo dados da Anatel divulgados pelo Ministério das Comunicações, dos quais aproximadamente 79% já em fibra óptica. A penetração FTTH atingiu 49,3% dos domicílios no 2T25, segundo estudo da Omdia/Futurecom, colocando o país entre os principais mercados globais em crescimento de fibra.

Apesar disso, o setor entrou em uma fase mais madura: o crescimento líquido desacelerou em 2025 e a expansão de fibra passou a refletir cada vez mais migração tecnológica e ganho de share, não apenas abertura de novas áreas. A competição deixa de ser uma corrida pura por homes passed e passa a depender mais de ocupação da rede, rentabilização da base, redução de churn, aumento de ARPU e diversificação de receitas. Nesse contexto, os principais vetores passam a ser B2B, convergência móvel/MVNO, serviços digitais como cloud e segurança, e, em alguns casos, 5G FWA como alternativa complementar de cobertura.

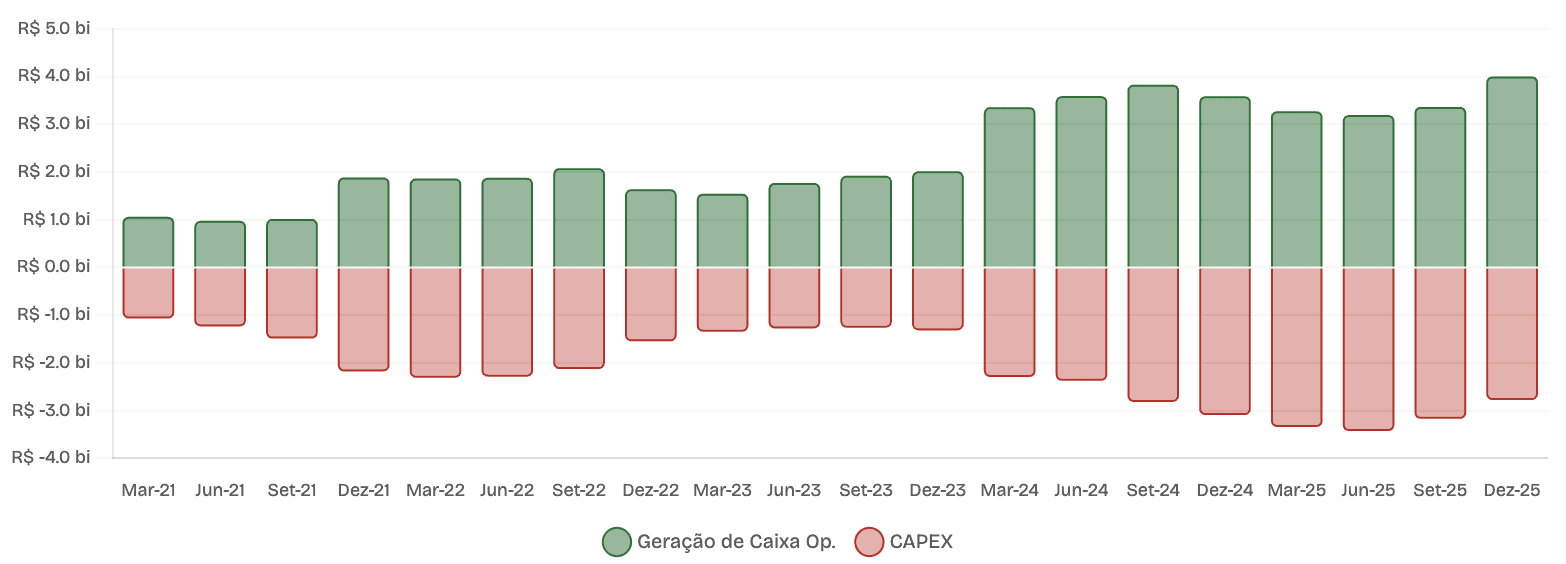

Geração de Caixa vs. CAPEX

Setor agregado (6 ISPs) · R$ milhões · 12m · Credit Guide (CVM)

Fluxo de Caixa Livre

Setor agregado (6 ISPs) · R$ milhões · 12m · Credit Guide (CVM)

Margem Líquida Agregada

Setor agregado (6 ISPs) · Ponderada por receita · 12m · Credit Guide (CVM)

Macro: A Selic atual está em 14,75% após corte de 0,25 ponto em março/2026, com Focus apontando 12,5-13% para o fim de 2026 e 10,5-11% para 2027. A combinação de Selic alta com alavancagem de 3-4x em ISPs médios consumiu margens líquidas dramaticamente.

Por que alguns sofrem e outros prosperam

A análise dos seis casos mostra padrões discriminadores claros. O fator mais determinante é a estrutura de controle e o modelo de crescimento. A Brisanet, liderada pelo fundador, cresceu inteiramente de forma orgânica (zero M&As desde o IPO) e manteve alavancagem controlada. A Unifique, também sob controle do fundador, fez cerca de 20 aquisições desde o IPO em 2021, mas sempre de provedores menores na região Sul, com valores modestos e integração disciplinada, mantendo alavancagem abaixo de 1x. Desktop seguiu modelo similar até ser adquirida pela Claro. Já as empresas controladas por fundos de private equity adotaram uma estratégia de crescimento acelerado via aquisições em série — comprando dezenas de provedores menores em pouco tempo para ganhar escala rapidamente. Alloha fez nove a onze aquisições, Ligga foi comprada pelo Bordeaux de Tanure, Weclix fez doze aquisições em dezoito meses e Vero acumulou 46-48 aquisições. O problema: esse crescimento foi financiado com dívida, e todas chegaram a 2025 com alavancagem entre 3,1x e 4,7x, parcelas pesadas de pagamento aos vendedores e dependência constante de novas emissões no mercado de capitais para rolar os vencimentos.

O segundo fator é concentração geográfica e dominância regional. ISPs com escala dominante numa região específica — Unifique no Sul, Brisanet no Nordeste, Desktop no interior de SP — preservaram poder de pricing e churn baixo. ISPs nacionais pulverizados em vinte ou mais estados não conseguiram dominar nenhum mercado, ficaram vulneráveis à expansão de redes concorrentes por incumbentes e passaram a enfrentar maior churn.

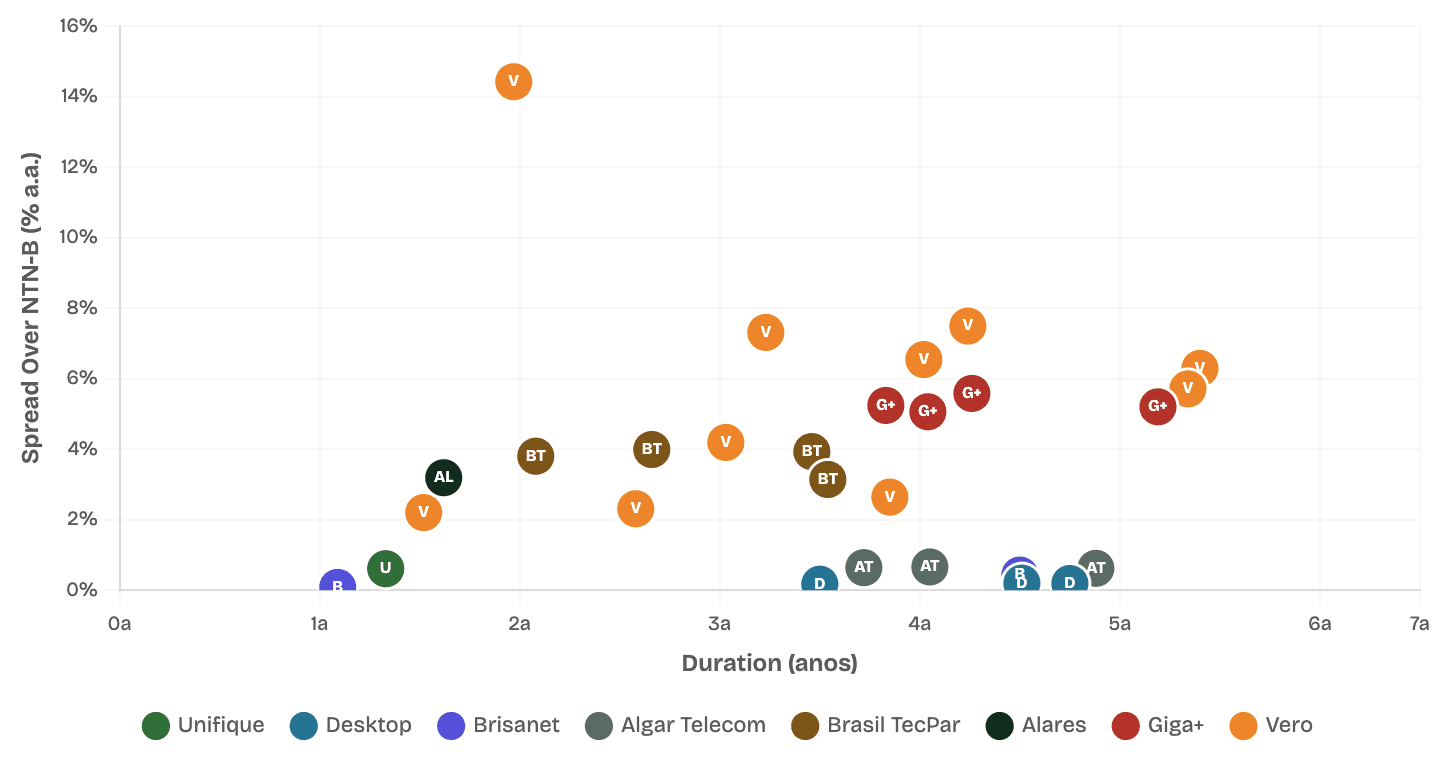

Mapa de Spread vs. Duration — Debêntures Incentivadas de ISPs

Spread Over NTN-B (% a.a.) vs. Duration (anos) · Cada ponto é uma série · Ref: 24/04/2026 · Fonte: Credit Guide

Conclusão: A tese setorial dos ISPs regionais brasileiros continua válida, mas exige seleção rigorosa. Para os papéis saudáveis — Unifique (brAA), Brisanet (brAA-), Desktop (brA+ CW+) — os spreads atuais refletem qualidade de crédito real. Para os estressados, a questão que define 2026-2027 é se a geração de caixa vai melhorar rápido o suficiente para sustentar o serviço da dívida num ambiente de juros ainda elevados.

Fontes

Ministério das Comunicações — Banda larga fixa cresceu 2,7% em dezembro/2025

Telesíntese — Banda larga fixa 2025: sinais do que esperar em 2026

IT Forum — Fibra óptica chega a 50% das casas brasileiras (Omdia/Futurecom)

BNamericas — Como os 8 maiores provedores de banda larga do Brasil estão investindo

Telesíntese — 5G FWA como oportunidade para provedores de banda larga via fibra

Gazeta do Povo — Ligga Telecom é vendida para Brasil TecPar por R$ 1,8 bilhão

HojePR — Dívida bilionária, calote e a conta da Copel Telecom: Tanure terá de vender a Ligga

InvestNews — Tanure põe Ligga Telecom à venda por R$ 2,5 bilhões

Teletime — S&P rebaixa diversos ratings da Giga+; diretoria comenta desafios

Teletime — Alloha Fibra tem prejuízo de R$ 63 milhões, mas projeta lucro em 2026