O investidor de CRI e CRA voltou a ser remunerado. Depois de meses pagando caro por pouco prêmio, os spreads abriram de forma disseminada. Não é ruído de mercado: é reprecificação de verdade.

8 minutos de leitura

O mercado de CRIs e CRAs passou por uma reprecificação relevante nas últimas semanas. Depois de um período de forte compressão, os spreads voltaram a abrir de forma generalizada. E para investidores seletivos, os números desenham uma janela de entrada que não se via desde 2023.

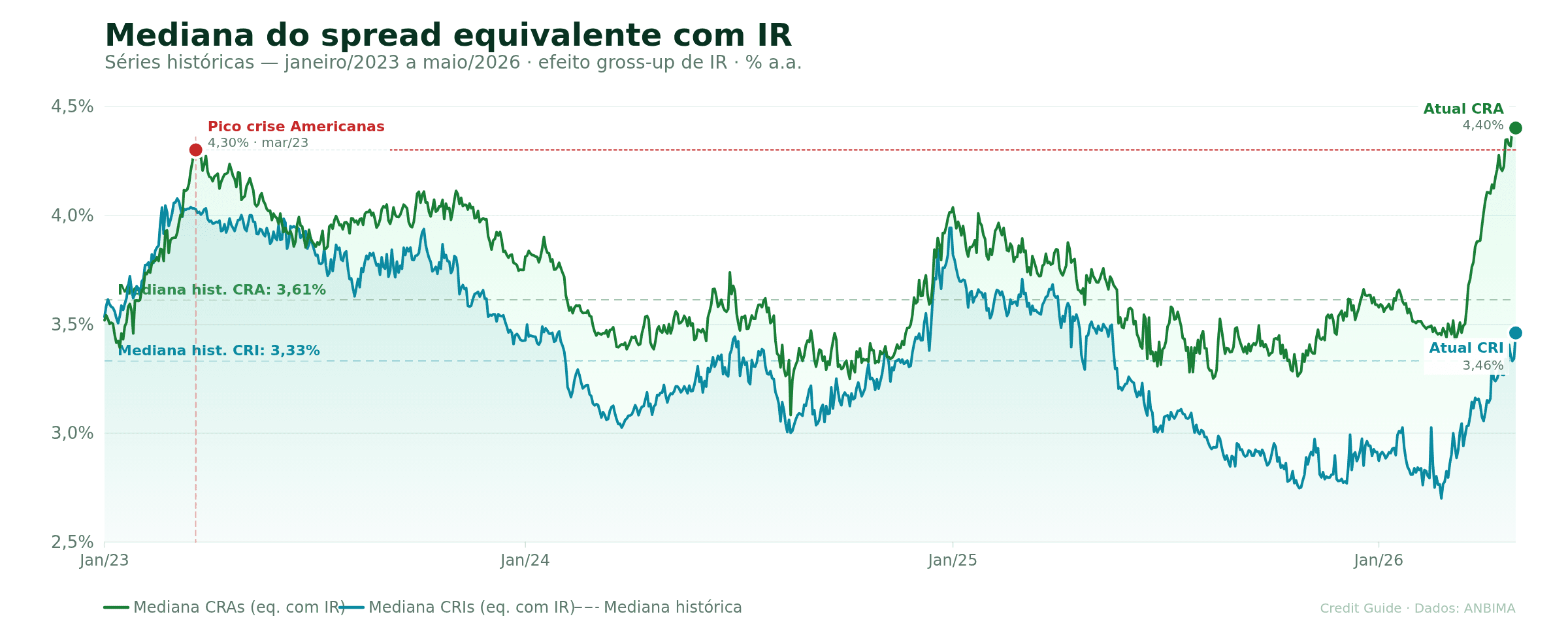

Em base equivalente com IR — que incorpora o efeito do gross-up sobre a isenção — o spread mediano dos CRAs já superou o pico da crise Americanas em 2023, quando o crédito privado brasileiro passou por um dos seus maiores choques recentes. Os CRIs também estão acima da mediana histórica.

Para contexto: O pico do CRA em março/2023 ocorreu na esteira do caso Americanas, que estressou todo o mercado de crédito privado brasileiro. O nível atual supera essa marca — sem que haja um evento de crédito de magnitude comparável no horizonte. É reprecificação técnica, não reflexo de uma nova crise.

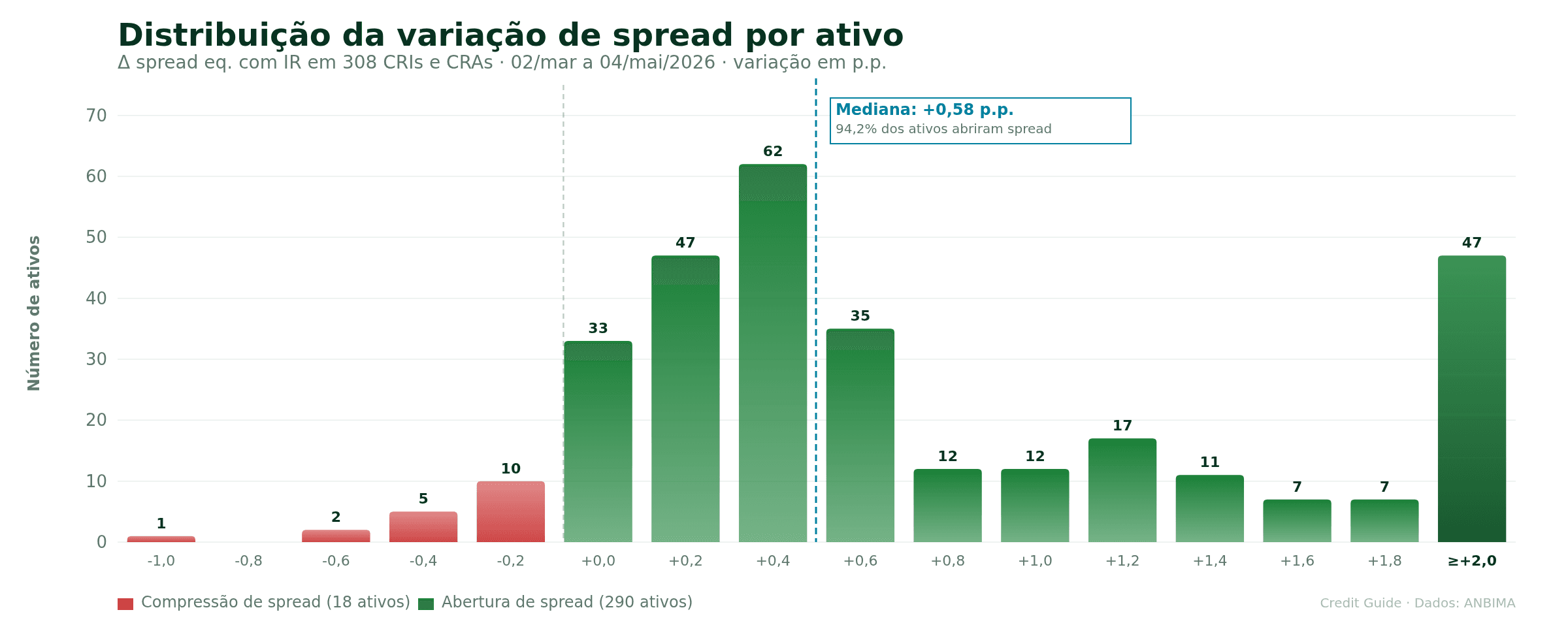

E não é movimento concentrado em poucos ativos. Numa amostra de 308 CRIs e CRAs com cotação ANBIMA durante todo o período, 94,2% apresentaram abertura de spread entre março e maio de 2026, com mediana de +0,58 p.p.

Insight: O efeito se intensifica nos ativos mais líquidos. Nos 25% com maior volume médio negociado, a mediana da abertura mais que dobra, para +1,20 p.p. Ou seja, a reprecificação não é distorção de pouca liquidez — é mais forte justamente onde o preço é mais confiável.

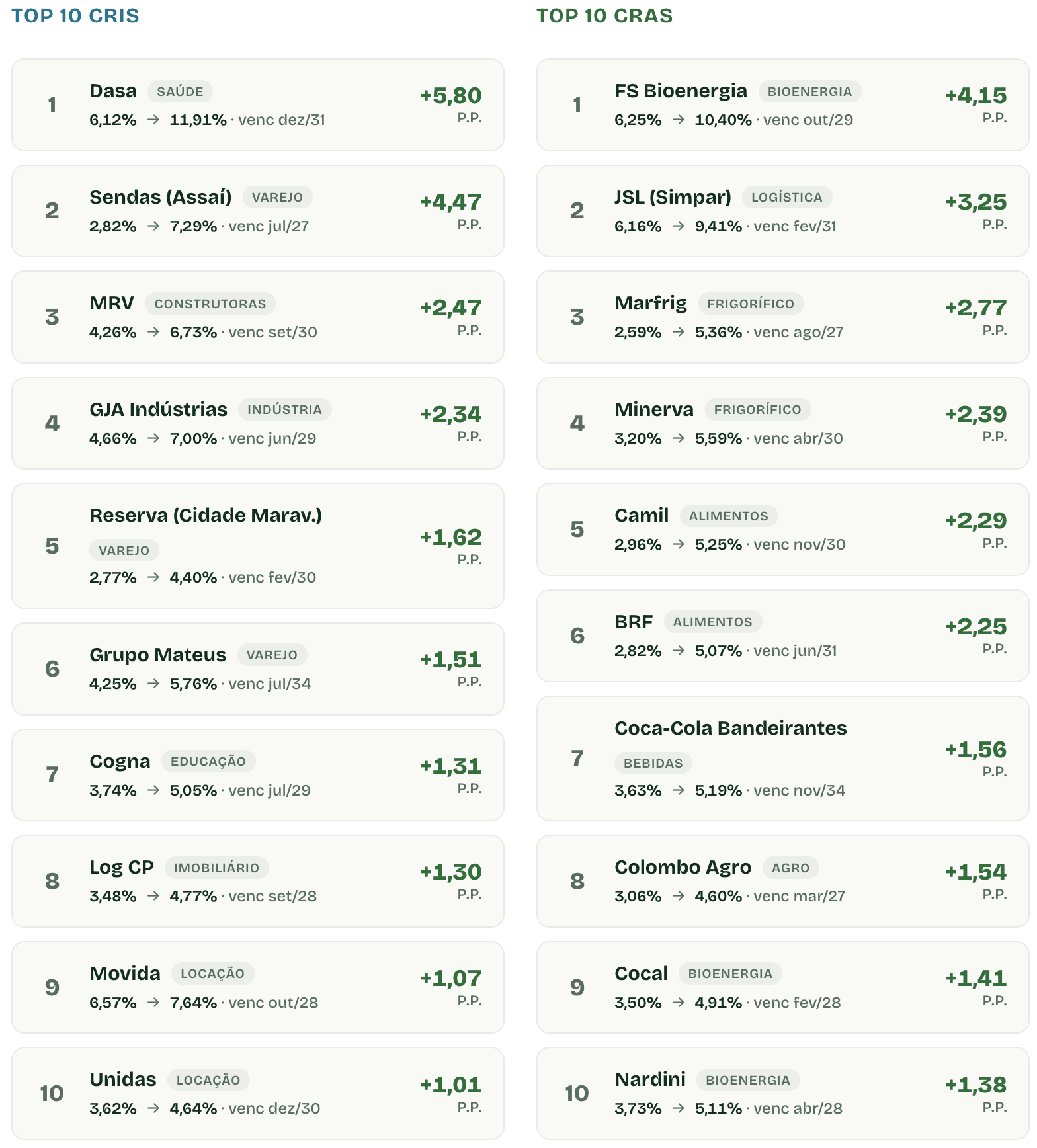

Nomes de qualidade também abriram

A abertura não ficou restrita a ativos claramente estressados. Olhando os 10 maiores contribuidores de cada categoria — uma emissão por devedor, dentro da amostra com cobertura ANBIMA do período — aparecem nomes consagrados do mercado. Excluímos da lista a Kora Saúde, que apresentou abertura muito acima das demais por refletir um caso idiossincrático de crédito, não o movimento sistêmico.

Isso muda a leitura do movimento. Quando apenas créditos frágeis abrem, a interpretação é mais idiossincrática. Quando nomes de melhor qualidade também sofrem, o mercado está exigindo mais prêmio para carregar a classe como um todo.

A isenção vale mais quando os juros estão altos

Antes de olhar pros prêmios atuais, vale entender por que a comparação com a renda fixa tradicional precisa de um ajuste — e por que esse ajuste pesa mais agora do que pesava há dois anos.

CRIs e CRAs (emitidos até 2025) são isentos de IR para pessoa física. Já uma debênture comum, um CDB ou um título público têm IR de 15% sobre os rendimentos para o investidor de longo prazo. Para comparar os dois mundos no mesmo padrão, fazemos o gross-up: dividimos o retorno do isento por 0,85 (ou seja, 1 menos a alíquota) e descobrimos qual taxa bruta um ativo tributado precisaria pagar para deixar o mesmo dinheiro líquido no bolso do investidor.

Como o gross-up funciona, na prática: um CRI que paga 10% a.a. líquido equivale a um ativo tributado pagando 10% ÷ 0,85 = 11,76% bruto — uma diferença de 1,76 p.p. Já um que paga 14% a.a. líquido equivale a 14% ÷ 0,85 = 16,47% — uma diferença de 2,47 p.p. Em outras palavras: o "presente" embutido no gross-up cresce em ritmo mais que proporcional ao retorno do isento.

É aí que o ambiente atual amplifica o benefício. Com a Selic em 14,5% e os prefixados longos rodando em patamar parecido, o piso de retorno da renda fixa tradicional está alto. Como o gross-up é multiplicativo, esse piso alto se traduz em diferenças absolutas grandes entre o que o isento paga e o que um equivalente tributado precisaria pagar.

Em outras palavras: spreads que pareceriam modestos em um CRI ou CRA — digamos, IPCA + 6% — podem corresponder a spreads equivalentes com IR muito superiores quando comparados ao universo tributado. É por isso que o gráfico que abre este artigo usa essa base de comparação: ela é a única que coloca CRI/CRA, debêntures e títulos públicos em pé de igualdade.

O screening já mostra oportunidades mais saudáveis

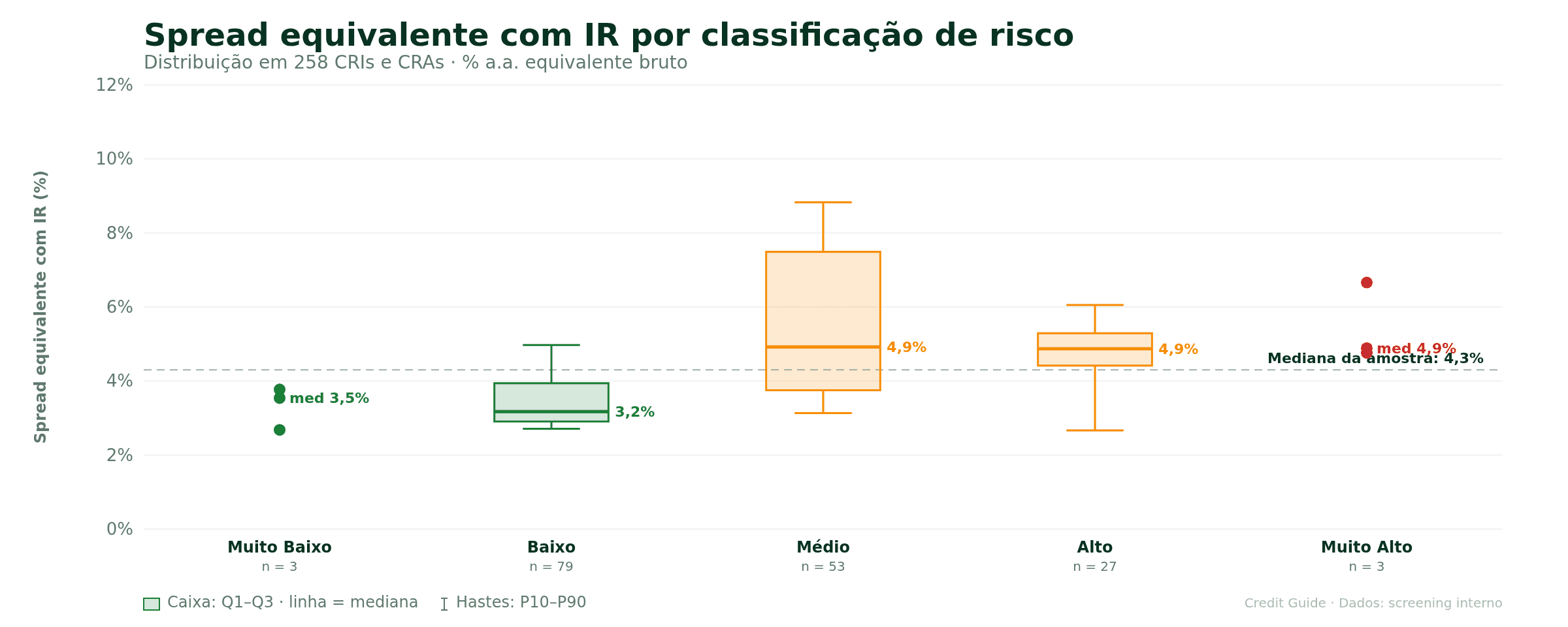

O ponto central é que o nível geral subiu — e subiu para quase todos os ativos. Olhando os 258 CRIs e CRAs do nosso screening em base equivalente com IR, metade dos papéis hoje paga acima de 4,3% de spread sobre a referência, com 1 em cada 4 acima de 5,3%. Há um ano, esse nível de prêmio simplesmente não existia em ativos de qualidade. Agora existe — inclusive em devedores conservadores.

Para dar concretude, alguns exemplos de papéis na amostra com risco baixo ou muito baixo na avaliação CG:

Devedor | Tipo | Indexador | Duration | YTM nominal | Equiv. com IR | Risco CG |

|---|---|---|---|---|---|---|

Raia Drogasil | CRI | CDI + 0,65% | 1,3 anos | 14,59% | 17,16% | Baixo |

JHSF | CRI | IPCA + 7,42% | 5,8 anos | 14,68% | 17,27% | Muito baixo |

Rede D'Or | CRI | IPCA + 6,55% | 5,1 anos | 14,02% | 16,49% | Baixo |

Localiza | CRA | IPCA + 6,60% | 2,2 anos | 14,64% | 17,22% | Baixo |

YTM nominal e equivalente com IR em % a.a. Premissas: IPCA implícito de 5,3% (Fisher), CDI implícito de 14,15% e gross-up de IR a 15%.

E é aí que está a oportunidade: entre os ativos classificados como risco baixo ou muito baixo, a maior parte paga em torno de 3,2% de spread — mas há nomes pagando acima de 5,0% mesmo nessas faixas conservadoras. Ou seja, o investidor seletivo consegue capturar um prêmio interessante sem precisar descer na qualidade do crédito. É a combinação que faltava no mercado nos últimos dois anos.

Atenção: Isso não transforma qualquer spread alto em oportunidade. Em CRIs e CRAs, é essencial avaliar devedor econômico, estrutura, garantias, lastro, prazo, liquidez e subordinação. Mas a remuneração voltou a níveis mais saudáveis para quem consegue selecionar bem.

Conclusão

A reprecificação dos últimos meses não saiu do nada. Convergiram fatores macro e setoriais. Do lado macro, a inflação continua resiliente — o Focus já projeta IPCA de 4,89% para 2026, estourando o teto da meta — e o mercado precifica juros altos por mais tempo, com a Selic ainda em 14,5% após dois cortes graduais. A aversão a risco global também subiu, puxada por conflitos no Oriente Médio que pressionaram preços de combustíveis e fertilizantes, e por dúvidas sobre o ciclo de juros nos EUA. No lado setorial, o agro brasileiro entrou em 2026 com margens pressionadas em frentes simultâneas. No sucroenergético, o açúcar acumulou queda próxima de 20% no ciclo 2025/26 (pior resultado desde 2018) e o etanol atingiu mínimas de quase dois anos em abril/2026, ao mesmo tempo em que custos de fertilizante seguem em patamar elevado. Nos frigoríficos, a própria Minerva sinalizou em março que "a margem em 2026 deve ser pior do que em 2025", com preços do boi em alta e preços médios de exportação em queda. Esse pano de fundo ajuda a explicar a concentração de contribuidores no lado dos CRAs. Casos de crédito idiossincráticos reacenderam a memória do investidor para fragilidade em devedores específicos. E a corrida de emissões em 2025, motivada pela ameaça (e depois caducidade) da MP que tributaria os isentos, ampliou o estoque em circulação e pressionou a oferta no secundário.

Mas, tirando os casos pontuais, não há evento de crédito sistêmico no horizonte. Os CRAs hoje estão acima do pico da crise Americanas de 2023 sem que exista um choque de magnitude equivalente. É reprecificação técnica: ajuste de prêmio depois de meses de compressão excessiva, amplificado por liquidez e fluxo.

Para investidores seletivos, isso cria uma janela mais interessante. Com juros elevados e benefício de isenção, alguns CRIs e CRAs de boa qualidade voltam a oferecer retornos equivalentes atrativos.

Bottom line: A oportunidade não está em comprar a classe indiscriminadamente. Está em fazer screening criterioso: bons devedores, estruturas robustas, liquidez razoável e prêmio suficiente para compensar risco, duration e complexidade.

Fontes

Mediana de spread em CRIs e CRAs e variação por ativo: séries históricas ANBIMA (janeiro/2023 a maio/2026), com cálculo de mediana e análise por ativo elaborados pelo Credit Guide.

Distribuição por classificação de risco e exemplos de papéis: screening interno Credit Guide, com avaliação proprietária de risco e cálculo de spread equivalente com IR.

Selic em 14,5% após corte de 0,25 p.p. em 28-29/abril de 2026: Agência Brasil — Banco Central reduz juros básicos para 14,5% ao ano.

IPCA Focus de 4,89% para 2026 e desancoragem de expectativas para 2028: Ata do Copom — 278ª reunião (28-29/abril/2026).

Tensões no Oriente Médio impactando expectativas de inflação: Ata do Copom — 278ª reunião.

Açúcar com queda próxima de 20% no ciclo 2025/26 (pior desde 2018): Broto — Balanço da safra sucroenergética 2025/26 (Cepea/ESALQ).

Etanol em mínima de quase dois anos em abril/2026: Indicador CEPEA/ESALQ — abril/2026.

Minerva: "margem em 2026 deve ser pior do que em 2025" — declaração do CFO em março/2026: The AgriBiz — Margens de carne bovina vão cair em 2026, avisa a Minerva. Projeções de spreads de exportação mais estreitos no setor: Seu Dinheiro / BTG — preview de resultados de frigoríficos 4T25.

Caducidade da MP que tributaria CRIs e CRAs e corrida de emissões em 2025: cobertura ampla da imprensa especializada (InfoMoney, Valor, Estadão).

Pressão sobre custos de fertilizantes e contexto da safra sucroenergética 2025/26: CNA Brasil — Análise de mercado e perspectivas para o setor sucroenergético, safra 2025/26.